保険の必要性が高い人、低い人の特徴は?基本からわかりやすく解説

更新日:2022/02/28

多くの人が加入している保険。とはいえ保険の必要性は、ライフステージや家族構成、収入など、置かれている状況によりさまざまです。この記事では、自分は本当に保険が必要なのか悩んでいる人に向けて、保険の必要性などわかりやすく解説していきます。

目次(読みたいところまで飛べます) 閉じる

「保険」ってそもそも何?

保険とは、日常生活で起こるリスクに備えるためのものです。リスクには、病気やけが、死亡、自然災害、第三者への損害賠償責任の負担などさまざまなものがあり、それに応じて保険の種類も多岐に及んでいます。ここでは、民間の生命保険などを「保険」として解説していきます。

みんなは「保険」に入っている?

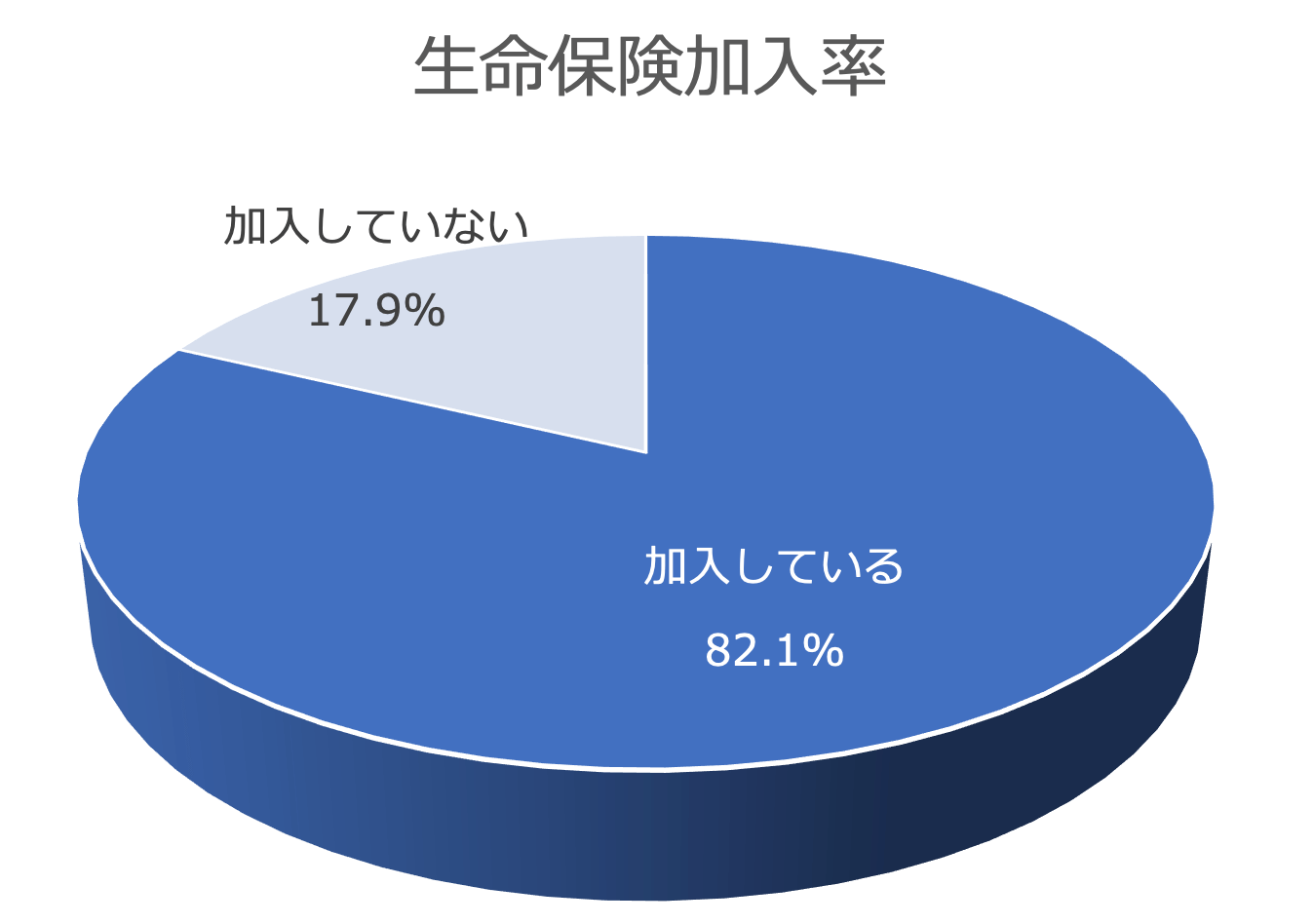

まず、一般的にどのくらいの人が生命保険に加入しているのでしょうか。生命保険文化センターの「令和元年度 生活保障に関する調査」によれば、全体では82.1%が加入しており、8割の人が保険の必要性を感じ加入しているということがわかります。

ちなみに、男性の加入率は81.1%、女性の加入率は82.9%です。

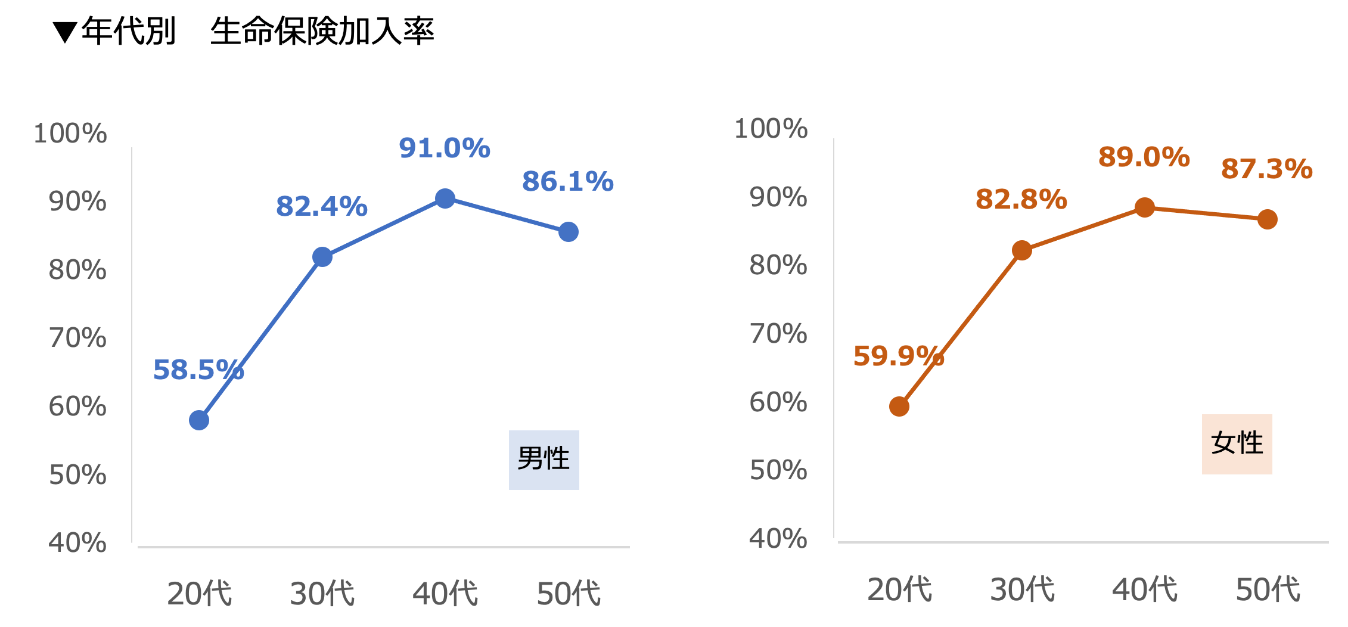

また年代別に見てみると、20代だと男性58.5%、20代女性59.9%であるのに対して、30代になると男性82.4%、女性82.8%と急激に加入者の割合が増加しています。このことから、30代では多くの人が保険の必要性について考える時期だと言えそうです。

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

保険の必要性はないとされる5つの背景

一方、任意加入の民間の保険は「必要性がない」という声も時折耳にします。こうした意見が出てくる理由として、主に5つの背景を挙げることができます。

国民皆保険制度がある

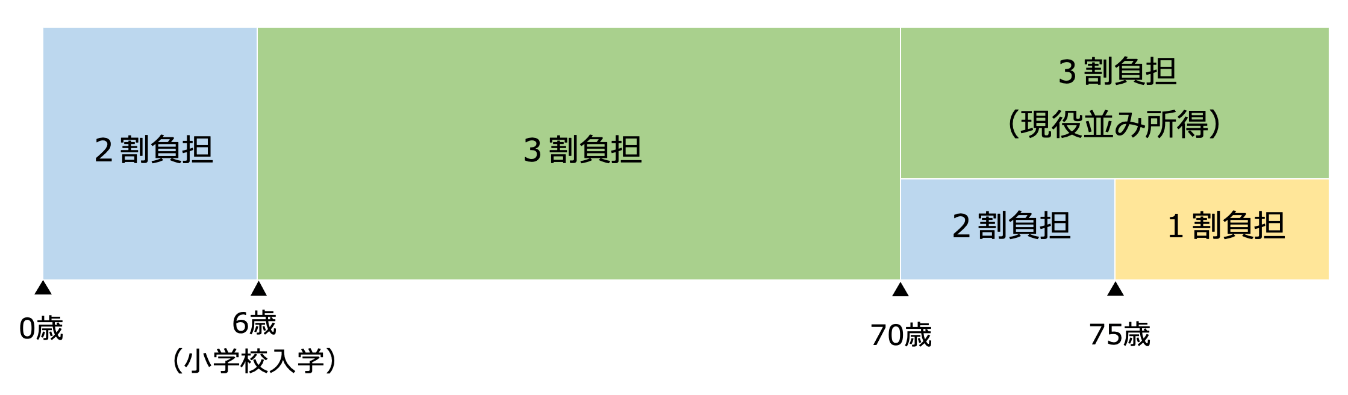

日本では、すべての人が国民健康保険などの公的医療保険制度に加入する「国民皆保険制度」が採用されています。これはいわゆる「保険証」の保険で、この制度のおかげで、病気やけがをしても、多くの場合は医療費の自己負担が1割~3割で済みます。自己負担額は所得や年齢によって異なります。

※2022年2月現在

高額療養費制度がある

公的医療保険があるといっても、場合によっては自己負担が高額になるときもあります。そのような場合の負担を軽減してくれる制度として、一定の自己負担限度額を超える医療費を支払った際に、超過分の払い戻しが受けられる「高額療養費制度」があります。自己負担の限度額は、70歳以上、75歳以上かどうかや、所得などによって異なります。

貯蓄があれば大丈夫

公的医療保険や高額療養費制度といった公的な制度で賄えない分についても、貯蓄を充てることができるのであれば、保険に加入する必然性は必ずしも高くはありません。とはいえ、万一のときの支出は思わぬ高額になることもあるため、十分な貯蓄が必要となります。

保険金や給付金を受け取る機会がない

当然ですが、保険に加入していても、病気やけがをせず請求する機会がなければ、給付金などは受け取れません。掛け捨て型の保険の場合、一度も保障を受けることなく契約期間が満期になれば、払い込んだ多くの保険料は戻ってきません。こうした面から、保険は必要ないと考える人もいるでしょう。

傷病手当金がある

病気やけがで働けなくなった場合に、本人や家族の生活を保障するための制度として、「傷病手当金」があります。

「業務外の事由による病気やけがの療養のための休業であること」や「連続する3日間を含み4日以上仕事に就けなかったこと」など、いくつかの条件を満たせば受け取れます。

支給額は、1日当たり「直近12カ月の標準報酬月額を平均した額÷30日×3分の2」となっています。

なお傷病手当金は、公務員や会社員のみが対象で、自営業者などは利用できません。

保険に入る必要性とメリット

保険に加入することでのメリットもあります。以下ではその代表的なものを見てみましょう。

もしものときの費用をすぐ受け取れる

病気やけがで入院や手術となるリスクは誰にでもあります。保険に加入する大きなメリットの一つは、そうしたいざというときにかかる高額な費用をすぐ用意できるということです。高額な医療費用をすぐに工面できる人は多くはありません。そのため、万一の際に困らないために、保険に加入することで出費に備えておくというわけです。

高額療養費制度の限度額に含まれない費用を賄える

上で触れたように、公的医療保険によって自己負担額が多くとも3割に抑えられ、さらに自己負担額を超えた分の医療費に関しては高額療養費制度が使えるため、保険に加入せずともある程度までは賄えます。とはいえ注意すべきは、公的な医療制度は入院や手術などにかかる費用のすべてに適用されるわけではないということです。

例えば、先端技術を用いた先進医療の技術料や入院時の差額ベッド代、通院時の交通費などは高額療養費制度の適用対象外のため、全額を自己負担となります。保険に加入しておけば、こうしたに出費にも備えることができます。

生活費を確保できる

病気やけがによる入院や通院などで以前のように働けなくなると、当然ながら収入が減る可能性があります。会社員や公務員であれば傷病手当金を受け取れますが、給料の3分の2では足りなくなる恐れもあります。

また、自営業の場合は傷病手当金も受け取れません。保険に加入しておけば、入院や治療によって収入が途絶えるリスクにも備えられるでしょう。

住民税・所得税が軽減される

保険加入のメリットとして、「生命保険料控除」が受けられるという点も挙げることができます。

生命保険料控除は所得控除の一つで、払い込んだ生命保険料に応じて、一定の金額が契約者のその年の所得から差し引かれる制度です。税率を掛ける前の所得が低くなることによって所得税や住民税の負担が軽減されるという仕組みになっています。

控除の対象は、「生命保険料」「介護医療保険料」「個人年金保険料」という3種類に分かれています。

保険加入の必要性が高いのはどんな人?

冒頭でお伝えしたように、保険加入の必要性は人によって異なります。では、どのような人が保険加入の必要性が高いのかについても確認しておきましょう。

自分が大黒柱である

扶養する家族がいる一家の大黒柱である場合、自分に万一のことがあると残された家族は収入を失ってしまうため、保険加入の必要性は高くなります。遺族の生活費を保障する上で、死亡保険の加入は必要と言えるでしょう。

また、病気やけがで働けなくなり、世帯収入が減少するというケースも考えられます。そうした事態に備えるには、医療費を保障する医療保険やがん保険、働けなくなったことによる収入減少を保障する就業不能保険も検討しましょう。

自営業である

病気やけがで働けなくなった場合に備える制度として「傷病手当金」がありますが、すでに説明したように、この制度の恩恵が受けられるのは会社員や公務員のみ。自営業者は傷病手当金を受けられないため、働けなくなった場合の収入減に関しては自力で備えておく必要があります。働けなくなって生活に困ることを避ける上で、医療保険や就業不能保険は自営業者の味方になってくれます。

貯蓄があまりない

十分な貯蓄がないという場合は、扶養家族がいないという人でも、自分が病気やけがをしたときに備えて保険に入っておくことをおすすめします。公的医療保険や高額療養費制度があるとはいえ、医療費の自己負担額がゼロというわけではありません。蓄えがあまりなく、自己負担分が払えなくなるリスクがあるという人は、保険に加入して備えておくと安心でしょう。

女性で妊娠を希望している

出産費用そのものは公的医療保険制度の出産一時金でカバーできますが、予定外の医療費がかかることもあります。例えば切迫早産や妊娠高血圧症候群などによって入院した場合や帝王切開手術など、「異常分娩」として治療などを伴う入院や手術を受けた場合、公的医療保険の対象となりますが、差額ベッド代や食事代などは自己負担です。妊娠前に医療保険に加入しておくと、妊娠中のトラブルについても給付金の対象となります。

妊娠がわかってからだと、加入自体できなかったり、加入できるとしても妊娠前と同じ条件ではなかったりすることが一般的です。そのため、妊娠を考えている人はなるべく早めに医療保険に加入しておくことをおすすめします。

先進医療を受けたい

先進医療とは、公的医療保険の対象にするかを評価する段階にある最先端の治療・手術などを指します。この先進医療のうち、一般の治療と共通する部分は健康保険給付の対象になりますが、先進医療にかかる技術料は全額自己負担となります。

先進医療は高額になりがちで、数百万円以上になることもあります。そのため、先進医療を受けたいと考えている人も保険加入が必要です。先進医療の保障は、特約という形でカバーするのが基本です。

保険加入の必要性が低いのは?

では反対に保険加入の必要性が低いのはどのような人でしょうか。これについてもいくつかのケースが挙げられます。

独身である

独身の人で、経済的に支えている家族などがいない場合、保障を備えておく必要性は低いかもしれません。あるいは加入するにしても、保険料の負担が少ない定期保険に加入するという選択肢もあるでしょう。

ただし、新たに加入する場合、年齢が高くなるほど保険料が高くなる傾向があるため、独身であっても若いうちから加入しておくメリットは十分にあります。

十分な貯蓄がある

保険は、万が一の支出や収入減に備えるものですが、そうした事態になっても対応できるほど十分な貯蓄がある人は保険に加入する必要性は低いでしょう。十分な貯蓄があり、支払う保険料がもったいないという場合はわざわざ保険に入る必要はないと言えるでしょう。

保険の必要性はライフステージや個人の状況によりさまざま

ここまで見てきように、保険の必要性は個人差が大きいものです。加入すべきかどうかについては一概に結論は出せず、おのおのの収入や家族構成、ライフプランなどによって判断していく必要があります。保険はもしものときに、経済的な不安を減らし自分や家族を守ってくれるもの。特に結婚や出産など、大きなライフスタイルの変化があったタイミングでは検討した方がよいでしょう。

とはいえ、いざ保険に入ろうと思っても、多様なプランから自分に合った保険を選ばなければならず、自分に合ったものを選べるか不安という方も多いでしょう。そうした場合は、プロに相談すると安心です。

ゼクシィ保険ショップでは、家計管理やライフプランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。

今の自分に保険は必要なのか、加入中の保険を見直したい、結婚を機にこれからのお金のことや家族を守るための備えについて相談したいなど、ぜひお気軽にご相談ください。

※掲載の情報は2022年2月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00479-2202