三大疾病保険(特定疾病保険)とは?三大疾病保険の基本と選び方

更新日:2021/1/13

日本人の死因の上位を占めるがん(悪性新生物)・急性心筋梗塞・脳卒中。これらの病気は「三大疾病」と呼ばれ、場合によっては治療が長期化し費用負担が高くなることもあります。そのため生命保険においては、三大疾病を保障する「三大疾病保険(特定疾病保険)」や「三大疾病保障特約」といった商品が開発されています。

ただし一口に三大疾病保険といってもさまざまなタイプがあり、「どの保険が自分に合っているのか分からない」という方もいるかもしれません。そこで今回は、この三大疾病保険について、基本的な説明から選ぶ際のポイントまで丁寧に解説していきます。

目次(読みたいところまで飛べます) 閉じる

三大疾病保険の基本

三大疾病保険とは?

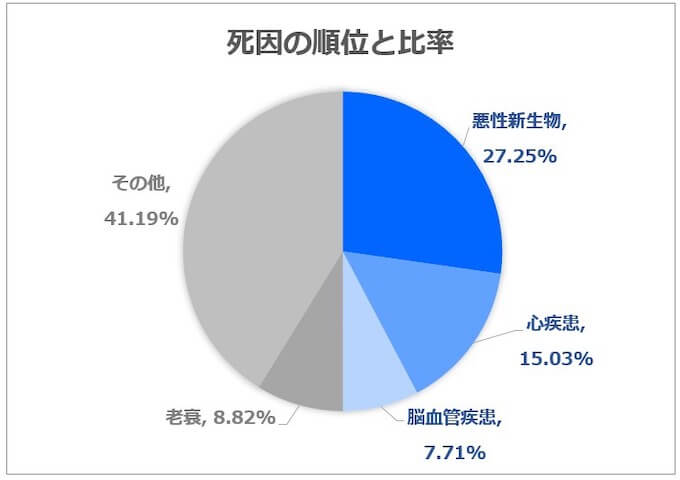

三大疾病とは、がん(悪性新生物)・急性心筋梗塞・脳卒中の総称です。厚生労働省「人口動態統計月報年計(概数)の概況」/令和元年度によると、日本人の死因の第1位ががん、第2位が急性心筋梗塞などを含む心疾患、そして第4位が脳卒中などの脳血管疾患となっており、この3つだけで全ての死亡原因のおよそ5割を占めています。

出典:厚生労働省「人口動態統計月報年(概数)の概況」令和元年度

三大疾病のリスクに備えるための保険が、「三大疾病保険」です。これは、三大疾病によって所定の状態になったときに、保険金が受け取れるという保険です。また、三大疾病にかからなかった場合でも、死亡・高度障害状態になったときには、保険金を受け取ることができます。

加入のパターンとしては、主契約として契約する方法と、三大疾病(特定疾病)保障特約として死亡保険や医療保険などに付加して契約する方法があります。

三大疾病の医療費について

医療費が高額になる傾向がある点は三大疾病の特徴です。

全日本病院協会の2019年度疾病別の一入院当たり入院費の平均額を見ると、

| 胃がん | 95万円 |

| 急性心筋梗塞(心疾患の一つ) | 178万円 |

| 脳梗塞(脳血管疾患の一つ) | 160万円 |

となっています。実際は患者さんが負担するのは、その3割分で、高額療養費制度という上限額以上を補填(ほてん)する制度もあるので、全額を支払うわけではありませんが、高い費用がかかることが分かります。

さらに、三大疾病では高度な技術を必要とする手術が必要となってくるケースもあります。例えば、先進医療は公的医療保険の適用にならないため、その費用(技術料)は全額自己負担となります。例えばがん治療に用いられる粒子線治療は高額で、そのうち陽子線治療は260万円前後、重粒子線治療は300万円前後となっています。このように、医療費負担が大きくなることがあるのです。

三大疾病での平均入院日数を見てみましょう。(出典:厚生労働省「平成29年患者調査」)

| がん | 17.1日 |

| 心疾患 | 19.3日 |

| 脳血管疾患 | 78.2日 |

医療の進歩や医療にまつわる政策の変更などに伴って入院日数は短期化しているとはいえ、脳血管疾患の入院は依然として長く、長期入院になれば入院費がかさむこととなります。

加えて、三大疾病の場合、入院費だけでなく通院費もかかります。

脳血管疾患に比べて、がんや心疾患の入院期間は短いからといって、必ずしも治療期間が短いというわけではありません。入院ではなく通院で治療を行うケースがあるからです。

実際、前述の「患者調査」によると、通院率は、がんが59.3%、心疾患が67.7%と高い数字になっています。脳血管疾患の場合でも通院率37.0%と、決して低くありません。

さらにがんの場合は手術して治療をした後でも、がんの転移・再発の予防のため、1~5年程度は抗がん剤治療などの治療を続けます。これらは通院治療がほとんどで、長期にわたって医療費の支出が続きます。

このようにいくつかの理由から三大疾病の場合、どうしても医療費が高くなってきます。三大疾病保険で備えておくことで、費用の面での不安を減らすことができるかもしれません。

すでに加入している保険を見直してみて、不十分だと思ったら三大疾病保険への加入を検討してみるのもいいでしょう。

三大疾病保険を選ぶポイント

「三大疾病保険」とひとくくりにしていますが、保険会社によって三大疾病の定義や保障の支払い要件が異なります。

例えば保障範囲ですと、

- がんに関して、悪性新生物のみか、それとも上皮内がんや皮膚がんも対象とするのか

- 脳血管疾患に関して、脳卒中のみか、それとも脳血管疾患全体を対象とするのか

など、商品によってカバーする範囲は変わってきます。

また、支払い要件についても、商品によりさまざまです。

急性心筋梗塞の保障は医師による60日以上の労働制限、脳血管疾患の保障は他覚的な神経学的後遺症が60日以上継続など、支払い要件の「60日ルール」が設けられていることが多数でした。そのため、心疾患と脳血管疾患に関しての給付を受けることは難しいというイメージが強くありました。しかし最近ではこうした厳しい支払い要件を緩和する商品も登場しています。

このように、近年では三大疾病保険の中でもさまざまに差別化が図られています。そのため、対象範囲や給付条件をしっかりとチェックした上で、より自分のニーズに合った商品をチョイスすることがポイントになります。また、すでに医療保険やがん保険に加入している場合は、保障内容が重複していないかどうかの確認も忘れずに確認しましょう。

ゼクシィ保険ショップで保険の相談

保険に加入したい、見直したいけど、どれを選べばいいか分からないという場合は、ぜひゼクシィ保険ショップにご相談ください。

今自分が何の保険に加入しているのか、どんな保障内容なのか、把握できていない方もいるのではないでしょうか?

ゼクシィ保険ショップでは、保険の基礎から現在の保険加入状況や保障内容についても丁寧にご説明し、希望の保障内容や費用にあわせて、あなたにぴったりの保険を提案します。

取扱商品やコンサルティングに関する研修を受け、厳しい接客基準をクリアしたファイナンシャルアドバイザーが対応しますので、安心して、まずはお気軽にご相談ください。

※掲載の情報は2020年12月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00409-2012