収入保障保険とは?

家族のために入っておきたい保険の選び方

更新日:2020/4/10

「自分に万が一のことがあったときに、一番心配なのは配偶者や子どもの毎月の生活費かも……」

終身保険や定期保険などの死亡保険に加入していたとしても、このような不安を抱えている人は多いのではないでしょうか。死亡保険で自分の葬儀代や子どもの教育費の必要は満たせるかもしれませんが、残された家族の生活費にまでは回らないかもしれません。

そこで今回は、遺族の生活費の不安に応えられる保険「収入保障保険」についてご紹介します。

目次(読みたいところまで飛べます) 閉じる

収入保障保険とはどんな保険?

収入保障保険とは被保険者が死亡、もしくは高度障害状態になった場合、契約で定められた期間まで年金形式でお金が受け取れる保険商品です。お給料のように毎月決まった金額が振り込まれます(全額一括受け取り、一部一括受け取りが選べる場合もあります)。

収入保障保険の特徴

一般的な収入保障保険の特徴を詳しく見てみましょう。

・保険金が支払われるのは被保険者が死亡・高度障害状態のとき

・契約で定められた期間、毎月一定額を受け取ることができる

・保険金は一括受け取り・一部一括受け取りも可能

・保険料は基本掛け捨て

・被保険者が亡くなった時期によって受取期間と受取総額が変わる

・年金支払保証期間が決まっている商品も多い

収入保障保険の保険金の受け取り

では、特に気になる保険金の受け取りについて詳しく解説していきます。収入保障保険は被保険者が死亡・高度障害状態になった場合に定められた期間中、毎月一定額を受け取ることができます。

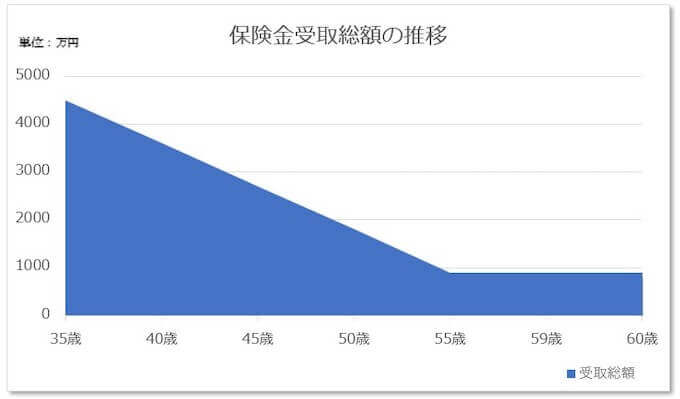

亡くなった時期によって受取期間、そして受取総額が変わります。受取額がどう変わるか、ある収入保障保険を例にイメージを見てみましょう。

商品名:アクサダイレクト生命「アクサダイレクトの収入保障2」

契約年齢・性別:35歳・男性

保険期間・保険料払込期間:60歳満了

保険料:月払・3990円

収入保障保険金:月額15万円

年金支払保証期間:5年

※年金支払保証期間とは年金の支払いが保証される期間です。年金支払事由の発生が保険期間終了間近であっても保証期間の年数は年金が支払われます。

保険料払込経路:銀行引落・クレジットカード

主な支払事由:死亡・高度障害

この商品では、保険期間中に亡くなると、毎月15万円の年金の支払いが60歳まで続きます。そのため、契約時の35歳で亡くなった場合、60歳までの期間が25年と長いため、年金の受取総額は4500万円です。

しかし、50歳で亡くなった場合、受取期間は10年間です。そのため、受取総額は1800万円となります。亡くなった時期が遅くなるほど、保険金の受取総額が少なくなるのです。

また、この商品は年金支払保証期間が5年です。そのため、55歳以降になると受取総額は一定となっています。

収入保障保険はその他の保険と何が違う?

「万が一のときの保障といえば、定期保険があるんじゃない?」と思うかもしれません。また、「似たような名前の保険に就業不能保険があるけれど、違いがわからない」という声もよく聞かれます。

定期保険、就業不能保険と収入保障保険の違いを確認してみましょう。

収入保障保険と他の保険の違いとは?

収入保障保険と定期保険、そして就業不能保険の一般的な違いです。

| 支払事由 | 保険の目的 | 保険金(給付金)の 支払われ方 |

|

|---|---|---|---|

| 収入保障保険 | 死亡・もしくは高度障害 | 遺族の生活を支えるため | 毎月定額が保険期間終了まで支払われる |

| 定期保険 | 死亡・もしくは高度障害 | 遺族の生活を支えるため | 一括支払い |

| 就業不能保険 | 病気・ケガで長期間働けなくなったとき | 本人・家族の生活を支えるため | 毎月定額が最大で保険期間終了まで支払われる |

大きな特徴は、保険金(給付金)を受け取る支払事由の違いにあります。

・収入保障保険、定期保険……被保険者の死亡・高度障害のときのための保険

・就業不能保険……被保険者は生存しているものの、病気やケガで長期間働けなくなっているときのための保険

・定期保険……一度にまとまった保険金が支払われる

・収入保障保険、就業不能保険……定額の保険金(給付金)が毎月支払われる

どのような事態に備えたいのか、まずは保険加入の目的を考え、自分にあった保険を選びましょう。

収入保障保険のメリット・デメリット

収入保障保険と他の保険の違いがわかったところで、メリットとデメリットについてもチェックしておきましょう。

収入保障保険のメリット

・保険金が定期的に支払われるので、遺族が毎月の生活費の足しにできる

・保険金の受取総額は減少していくため、定期保険などより保険料は低く、更新もないため保険料は満期まで変わらない

収入保障保険のデメリット

・死亡の発生タイミングによっては、子どもの入学金、マイカーの購入など、まとまったお金が必要な場合に、不足する可能性がある

・解約返戻金がない

収入保障保険は保険金が定期的に支払われます。子どもの入学金などまとまったお金が必要な場合、どのように準備するかは別に考えておく必要があるといえるでしょう。

収入保障保険のおすすめの選び方

収入保障保険を選ぶ際、何を決めればいいのかを解説します。保険金額や受け取り方を選ぶポイントを確認しておきましょう。

収入保障保険を選ぶポイント

まず考えないといけないのが、どのくらいの保障が必要かという点ではないでしょうか。ある保険会社の加入傾向では、年金月額についてもっとも多い割合をみると、男性は約38%、女性は約36%が「10万円」としており、男性の方が月額を高めに設定する傾向があるようです。

また、保険期間については、男女どちらも60歳満了の割合が多いという結果でした。現在は、60歳定年の人が多いため、退職金が出るまでの保障と考えているのかもしれません。

これらのデータも参考にして保険金額や保険期間を検討してみてはいかがでしょうか。

収入保障保険加入のシミュレーション

実際に収入保障保険に加入する場合、どのくらいの保険金額にすればいいのか、計算してみましょう。

残された家族に必要な生活費を計算しよう

「保障金額は高ければ高いほどいい」と思ってはいませんか。保障金額が高いと、保険料もその分支払わなければなりません。自分たちに最適な保障を考えましょう。

まず、自分に万が一のことがあった場合に残された家族が受け取れる年金等について調べましょう。参考までに、会社員・公務員世帯(厚生年金)の遺族(妻)が受け取れる遺族年金についてご紹介します。

| 期間 | 年金額 (月額) |

年金額 (年額) |

|

|---|---|---|---|

| 子どものいる妻 | 子ども2人の期間(遺族基礎年金・遺族厚生年金) | 14万5280円 | 174万3355円 |

| 子ども1人の期間(遺族基礎年金・遺族厚生年金) | 12万6571円 | 151万8855円 | |

| 子どものいない妻 | 妻65歳未満の期間(遺族厚生年金)※夫死亡時に妻40歳未満の場合) | 4万2855円 | 51万4255円 |

| 妻65歳未満の期間(遺族厚生年金・中高齢寡婦加算)※夫死亡時に妻40~64歳の場合 | 9万1613円 | 109万9355円 |

では、どのくらいの生活費がかかるのかも確認しておきます。

2018年「家計調査」によると、「2人以上の世帯(勤労世帯)」の1カ月の支出(消費支出)は以下の通りです。

| 世帯人員 | 消費支出(月額) |

|---|---|

| 2人家族 | 28万6282円 |

| 3人家族 | 30万9758円 |

| 4人家族 | 33万2533円 |

遺族年金だけでは生活資金が足りないことがわかるデータではないでしょうか。もちろん、遺族が働いているかどうかで収入額は変わります。足りない分を収入保障保険で穴埋めすることを検討してみましょう。

収入保障保険加入のシミュレーション例

例えば、夫が亡くなり、妻・子ども2人の3人家族になった場合、遺族年金での収入は月額14万5,280円です(子ども18歳以下の場合、遺族年金以外の収入はゼロとする)。

しかし、3人家族の支出は月額30万9,758円です。現時点で夫が亡くなったと仮定したら毎月16万円近くのマイナスが出ます。このマイナスを埋める収入保障保険のシミュレーション例を見てみましょう。

商品名:アクサダイレクト生命「アクサダイレクトの収入保障2」

契約年齢・性別:35歳・男性

保険期間・保険料払込期間:60歳満了

保険料:月払:4246円

収入保障保険金:月額16万円

年金支払保証期間:5年

保険料払込経路:銀行引落・クレジットカード

主な支払事由:死亡・高度障害

こちらの保険料は月額4,246円となります。

もし、年金ではなく一括で受け取りたい場合、受取額は以下となります。

| 40歳受け取り | 3618万円 |

|---|---|

| 45歳受け取り | 2753万円 |

| 50歳受け取り | 1863万円 |

| 55歳受け取り | 945万円 |

この試算では60歳まで年金の受け取りが続きます。その間に子どもの就職・独立などでそこまでお金が必要でなくなるかもしれません。自分たちのライフプランをよく考えてから加入する保険を決めましょう。

収入保障保険をさらに充実させよう!

収入保障保険があれば、万が一のことがあった際に遺族に毎月定額の保険金が支払われます。しかし、それだけでは不安だ、という人もいるでしょう。そこで、収入保障保険をさらに充実させることができる特約や割引制度を一部ご紹介します(割引制度→リスク細分型の保険料制度)

- ・特定疾病時の収入保障特約

- ある保険会社の収入保障保険では、この特約を付加した場合、死亡時に保険金が支払われるだけでなく、がん・急性心筋梗塞・脳卒中など、特定の疾病に罹患(りかん)した際にも保険金が支払われます。ただし、特約部分の年金支払期間は主契約の保険期間よりも短く、数年間で終了することがほとんどです。保険会社によってはメンタル疾患や七大疾病で支払われることもあります。

- ・リスク細分型の保険料制度

- 「非喫煙者健康体保険料率」が適用される収入保障保険もあります。喫煙しない人はぜひ利用したい制度です。

どのような特約や割引制度があるかは保険会社によって違いますので、いろいろ見比べてみましょう。

今必要な保険の相談をするなら

収入保障保険は各保険会社からさまざまな商品が販売されています。

・商品の内容

・保険料

・特約の種類など

保険会社ごとに特徴があります。家族の年齢も考慮しながら、自分たちだけで多くの商品を比較検討するのは難しいと感じるのではないでしょうか。

もし、どの商品が自分たちに合っているのかわからないと思うのならば、ぜひゼクシィ保険ショップに相談してみましょう。

ゼクシィ保険ショップならば、取扱商品やコンサルティングに関する研修を受け、保険やお金のことに関する幅広い知識をもったファイナンシャルアドバイザーが、何度でも無料でお客さまの相談に乗ってくれます。

・「わが家に必要な保障は?」

・「子どもが生まれるけれど保障の見直しは必要?」

このような保険の疑問に回答、そして最適な保険を紹介してくれます。

また、保険だけでなくお金のことや、これからのライフプランニングについても相談できます。

わからないことがあるなら、ぜひお近くの窓口を訪れてみてはいかがでしょうか。

※このページに記載の内容は、2020年3月1日現在のものです。

AXA-243-203-022

LN‐RT‐28015