最近よく聞くiDeCo(個人型確定拠出年金)って何?

更新日:2020/10/26

※ゼクシィ保険ショップでは現在、iDeCo、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

テレビやネットなどで目にすることが増えたiDeCo(個人型確定拠出年金=イデコ)。「気にはなるけれど、どんな制度かはよく知らない」「投資だと元本割れをしたり、損をするのでは?」と、気になってはいるけれど一歩を踏み出せていないという方も多いのではないでしょうか? iDeCoは税制上大きなメリットを得られる、老後資金づくりにぴったりの制度。ここでは、iDeCo初心者の方のために、iDeCoの基本的な仕組みについて解説していきます。この記事を読んで、新婚のおふたりもiDeCoへの加入を検討してみてはいかがでしょうか?

目次(読みたいところまで飛べます) 閉じる

そもそもiDeCoって何?

iDeCo(イデコ)は個人型確定拠出年金の呼称。この制度は2002年に始まり、2017年1月の制度改正によって大幅に加入条件が緩和されたことで、20歳以上60歳未満のほとんどの人が加入できるようになり、加入者が増えています。

iDeCoは、毎月自分で少額を積み立てていき、そのお金を預貯金・保険・投資信託などで運用することで、資産を増やしていく仕組みです。引き出しは60歳以降に限定されており、いわば自分でつくる自分のための「じぶん年金」だといえるでしょう。老後破産の危機が叫ばれ、自助努力が求められるこの時代において、iDeCoは国民年金や厚生年金などの公的年金だけでは不足する分を補う1つの手段となっています。

iDeCoの仕組み

| iDeCo | |

|---|---|

| 投資額上限 | ・自営業者(第1号被保険者):年間81万6000円 ・会社員、公務員等(第2号被保険者):年間14.4万円~27万6000円 ・専業主婦(夫)(第3号被保険者):年間27万6000円 |

| 節税のメリット | 運用で得た利益は非課税。掛け金(積立額)は所得税と住民税が控除。受け取り時は所得税と住民税の控除あり |

| 運用期間 | 加入から60歳まで(10年間延長可能) |

| 途中換金 | 原則できない |

| 損益通算 | できない |

| 運用できる商品 | 定期預金・投資信託・保険商品 |

| 資金の引き出し | 60歳まで原則不可能 ※投資時、運用時、引き出し時に非課税が適用されるが、60歳まで引き出せない。老後のためのお金を自分で積み立てる制度。個人型と企業型がある。 |

誰でも気軽に始められる

運用に慣れていない人にとって、iDeCoの「自分で運用する」仕組みには、不安を感じるかもしれません。しかし、iDeCoはそんな人にこそ向いています。

iDeCoは毎月の一定額を積み立てていきますが、毎月の積立額(=掛け金)の最低金額が5000円以上1000円単位と少額で、無理せず自分のペースで積み立て投資ができます。iDeCoを始めるには専用の口座開設が必要ですが、その金融機関も、銀行・証券会社・保険会社と幅広いため、身近な金融機関に申し込んで始められます。

自分に合った商品を選ぶことができる

運用商品は定期預金、保険、投資信託から選ぶことができます。定期預金と保険は元本確保型なので、積み立てたお金が減ることはありません。しかし、低金利の今はお金が増えることはありません。

一方で、投資信託は元本変動型で、積み立てたお金が増えたり減ったりするタイプです。投資信託は、運用会社の資産管理のプロが運用を代行してくれるため、投資初心者でも安心して始められます。運用中は基本的に放置してOKで、頻繁に相場をチェックする必要はありません。「でも、資産が減ることもあるのでは」と思うかもしれません。もちろんそのリスクはゼロではありませんが、iDeCoは老後資産をつくるための長期的な運用が前提なので、長期の積み立て投資によるリスク分散効果や複利によって、積み立てた額以上のお金(運用益)を得ることを期待できます。

それでも「投資は嫌だ」という場合は、元本確保型の定期預金や保険を選択してもOK。運用によって資産を増やすのは難しいですが、節税メリットは享受できます(この後で解説)。

メリットは所得控除など手厚い税制優遇

iDeCoの最大のメリットは、何といっても手厚い税制優遇です。掛け金を支払う「拠出時」、「運用時」、そして運用したお金の「受取時」、それぞれのタイミングで税制上の優遇があるのです。

中でも最もメリットが大きいのが「拠出時」で、毎月の掛け金分がまるごと「所得控除」の対象になります。その結果、所得税と住民税の負担が減るのです。 「運用時」では、運用で出た利益が全額非課税になります。通常、金融商品の運用で利益が出た場合、約20%が課税されますので、iDeCoがどれだけお得であるかがわかりますね。

最後に「受取時」ですが、iDeCoの受け取りには一括方式と年金方式があり、前者には「退職所得控除」が後者には「公的年金控除」が適用されるのです。このようにiDeCoは大きな優遇を受けることができるのが特徴です。

iDeCoのメリットは?

メリットその1 拠出時

毎年、所得税と住民税が軽減されます。

(例)掛け金を毎月1万円積み立てた場合(年間12万円)

※年収500万円の場合は所得税20%・住民税10%、年収1000万円の場合は所得税が33%・住民税10%で試算。復興特別所得税は除く。年収や家族構成などに応じて軽減額は異なります。

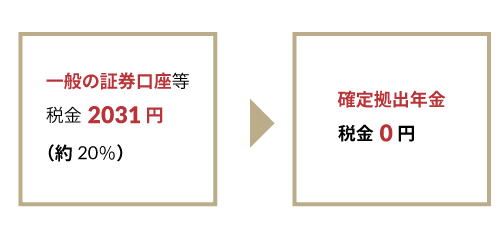

メリットその2 運用時

運用して利益が出ても全額非課税!

(例)1万円の利益が出た場合

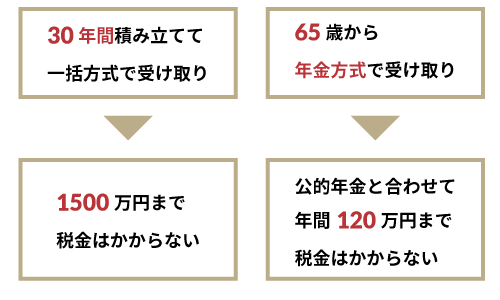

メリットその3 受取時

一括でも年金での受け取りでも一定額まで非課税

貯蓄が苦手な人でも安心して運用できる

iDeCoは一度加入すると、原則的には60歳になるまで解約することができません。この仕組みは一見デメリットのようにも思えますが、裏を返せば大きなメリットとも言えます。iDeCoの強制的な貯蓄効果によって、貯蓄が苦手な人でも確実に老後資産を貯めることができるからです。iDeCoは金庫代わりの確実な貯蓄手段としても機能してくれるのです。

制度改正で、2022年度からさらに使いやすい仕組みに

令和2年6月5日に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が公布され、2022年度からiDeCoの仕組みが改正されることが決まりました。

今回の改正のポイントは以下の3つです。

(1)加入年齢の引き上げ

現行では、iDeCoに加入できるのは60歳までとなっていますが、今回の改正では加入年齢の上限が引き上げられ、65歳までiDeCoに加入できるようになります。加入期間が延びることで、より幅広い人がiDeCoを活用できるようになるでしょう。

ただし、iDeCoへの加入は国民年金の被保険者であることが前提となります。そのため、60歳になると国民年金の被保険者ではなくなる第1号被保険者(フリーランスや自営業など)と第3号被保険者(専業主婦)は、原則60歳以降にiDeCoへ加入することができないので、注意しましょう。

(2)受け取り開始時期の選択肢の拡大

iDeCoの受け取り開始時期は選択可能で、現行では60歳から70歳までの間で選択することができます。今回の改正では、受け取り開始時期の選択肢がさらに拡大し、60歳から75歳まで選択できるようになります。

(3) 企業型確定拠出年金(DC)加入者のiDeCo加入が容易に

現行でも、企業型確定拠出年金(DC)に加入している会社員がiDeCoに加入することはできますが、それには労使合意に基づく規約を満たす必要があるため、実際に加入できる人はごく限られているのが実状でした。しかし、今回の改正で、本人が希望すれば規約の定めなしにiDeCoに加入できるようになります。これによって、会社員のiDeCo加入が非常に容易となります。

早く始めることでさらにお得に!

新婚カップルの中には、まだお互い20代という方も少なくないと思います。若い方にとって、老後資産の形成というとまだ遠い話のように感じるかもしれません。しかし若い頃から老後資産への準備を着実に進めることで、いざ老後になった際に安定した生活を送れます。

iDeCoを若いうちから始める最大のメリットは、長い期間を使って老後の資産形成ができるという点です。単に積立額が大きくなるだけでなく、長期間にわたり節税メリットを受けられること、投資によって運用益を得ることが期待できるからです。また、毎月5000円という少額の掛け金から始められるiDeCoは、これから投資を始める初心者にとってまさにうってつけ。若い頃からiDeCoに加入し、早くから投資経験を積むことは、今後の投資人生にも大きなメリットとなることでしょう。

このように、結婚が決まったら早いうちから老後の資金計画について検討を始めることは大切です。将来の資金は、iDeCoで備える以外にも保険や、日々のお金の使い方や貯蓄方法を考えるだけで、大きく変わってきます。ゼクシィ保険ショップではファイナンシャルアドバイザーがおふたりの将来を考えるライフプランの相談を無料でお受けすることができます。

※ゼクシィ保険ショップでは現在、iDeCo、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00383-2010