![]()

突然ですが!

![]()

-

毎月の貯蓄額を決めていますか?

毎月の貯蓄額を決めていますか?

-

子ども一人に必要な教育費は○○円?

-

老後65~85歳までに必要な生活費は

○○円?

もしわからなかったら……

貯蓄や家計管理の見直しを

してみませんか?

※教育費、老後の生活費はページ中ほどをチェック!

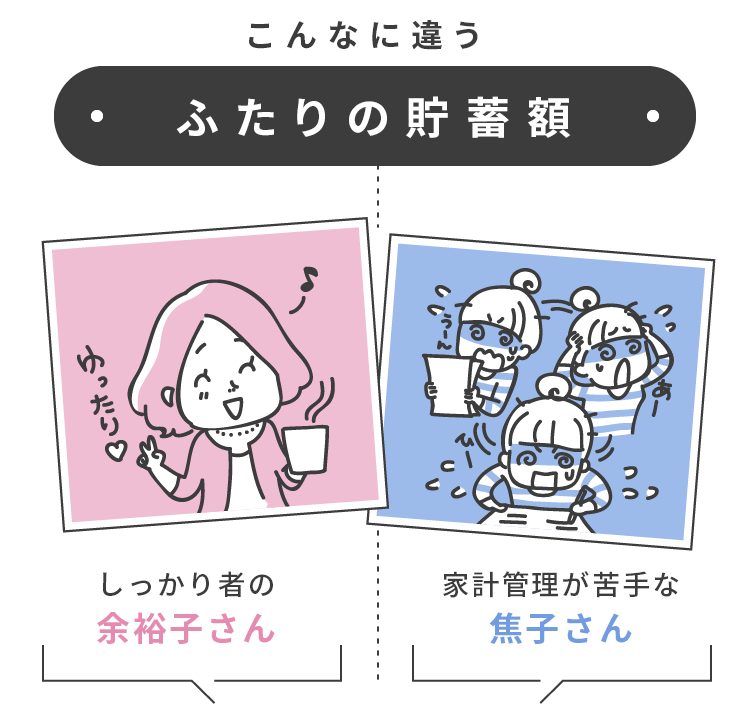

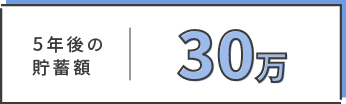

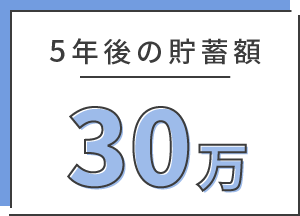

余裕子さんの場合

- 食費 月5万円

- 週1回程度

スーパーで買い物

- 貯蓄 月15万円

- 5年後に購入する

マイホームのために

逆算して今から貯蓄

- 保険 月5.5万円

- 医療保険と貯蓄型の

終身保険に加入

- お小遣い 月8万円

- 夫婦で話し合い、

お互い4万円ずつ

![]()

毎年の海外旅行とマイホームの

頭金も用意できる!

明確な貯蓄額があるから

頑張れる。

焦子さんの場合

- 食費 月13万円

- 週末の贅沢ランチや

ディナー

- 貯蓄 月約0.5万円

- 毎月余った分を

貯蓄しているので

1万円や0円のときも

- 保険 月0万円

- 保険に充てる

お金がなく加入ナシ

- お小遣い 月20万円

- 独身時代の

お金の使い方そのまま

![]()

毎月の家計のやりくりで

精いっぱい。

お小遣いは確保したいけど

使途不明金が多い。

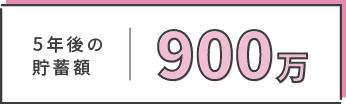

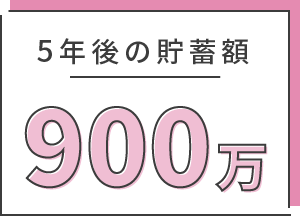

※5年後の貯蓄の比較は以上の前提に基づき、余裕子、焦子それぞれの貯蓄額より算出。※この毎月の家計を維持した場合の、5年後の貯蓄の差となります。

![]()

870万

家計管理があやふやだと、気づいたら

「貯蓄できていない!」ことも…

今からお金の計画を始めましょう

ご存知ですか?

1人当たり 1289 万円

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 |

|---|---|---|---|---|

| 55万 | 202万 | 163万 | 179万 | 690万 |

幼稚園~高校が公立、大学が私立文系の場合1289万円。大学が私立理系の場合、費用は822万円なので合計は1421万円となります。

※文部科学省「令和5年度子供の学習費調査の結果について」(幼稚園~高校の費用)、日本政策金融公庫「令和3年度教育費負担の実態調査結果」(大学の費用)より試算

土地付き

注文住宅

全国平均

4903

万円

土地付き注文住宅(全国)の所要資金は2013年度以降9年連続で上昇しています。しっかりとした返済計画を立てたいですね。

※2023年度フラット35利用者調査 住宅金融支援機構より 土地付注文住宅の場合

65~85歳で

最低限

5568

万円

| 最低限 | 23.2万/月 |

|---|---|

| ゆとりあり | 37.9万/月 |

必要最低限の生活の場合月23.2万円×12か月×20年で5568万円

ゆとりがある生活の場合は月37.9万円×12か月×20年で9096万円となります。

老後までにいくら貯蓄ができるかが大変重要です。

※令和4年度「生活保障に関する調査」 公益財団法人生命保険文化センター

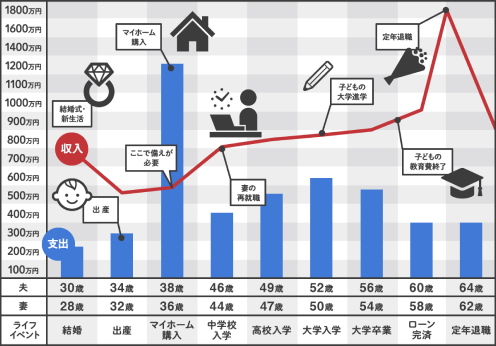

もし子育てを考えているなら お金を貯めやすいタイミングはこの3回

ここで将来に向けていくら準備できるかが今後の人生を大きく左右するのです!

だから

ライフプランニング

=お金の見える化

今すぐ始めてみましょう

ライフプランニングは

いいことたくさん

ライフプラン実現のため

家計の見直しができる

大きい支出時期がわかり、

事前に備えられる

万が一の際の備えについて

準備ができるので安心

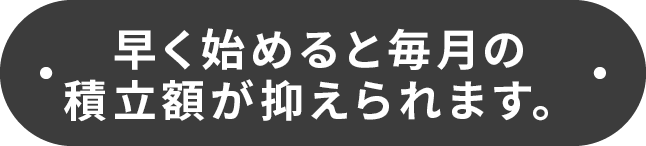

いつ始める?

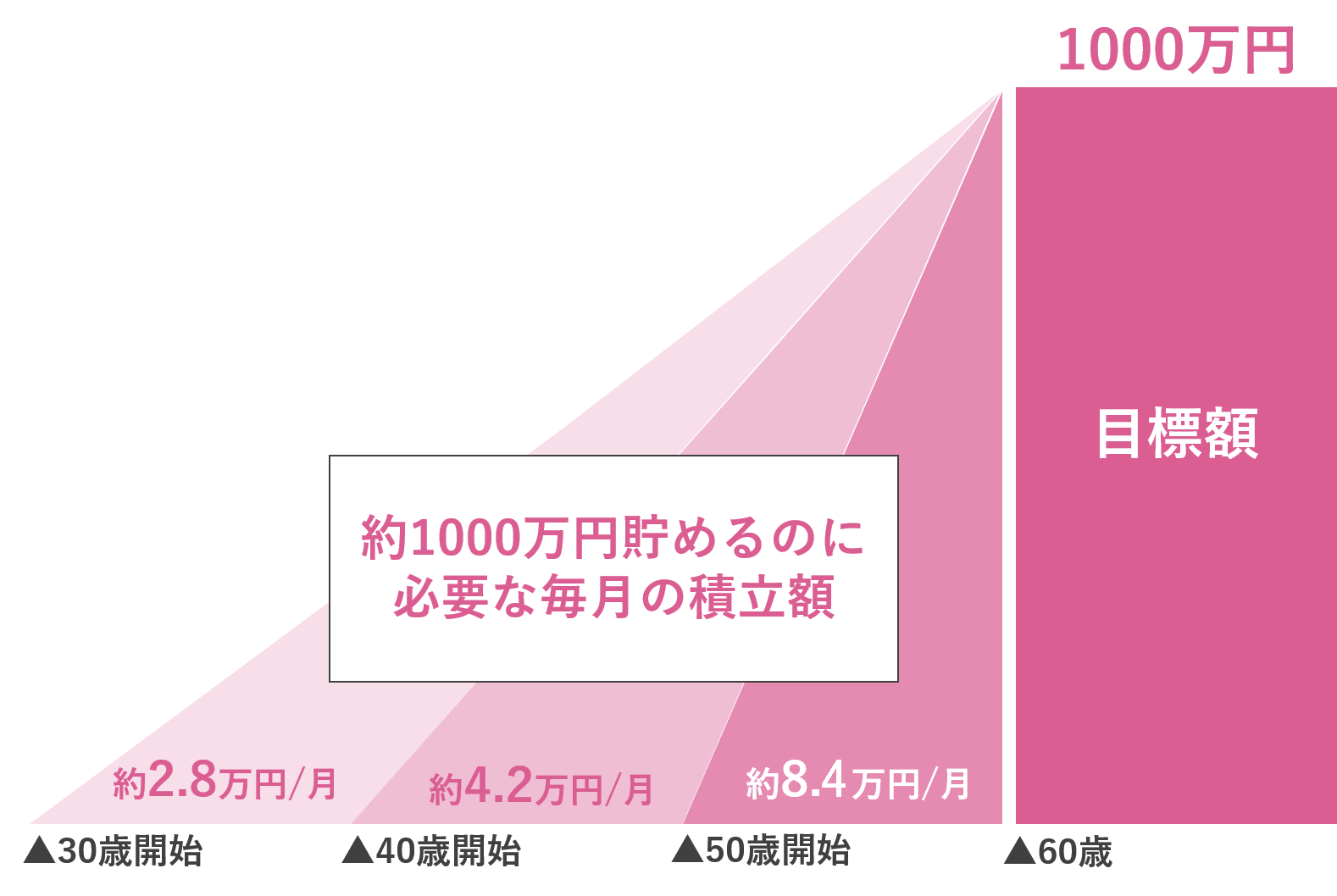

(例)60歳までに1000万円をためるために

毎月積立をする場合

30歳からの積立

毎月約2.8万円

50歳からの積立

毎月約8.4万円

30歳と50歳で

毎月の差は

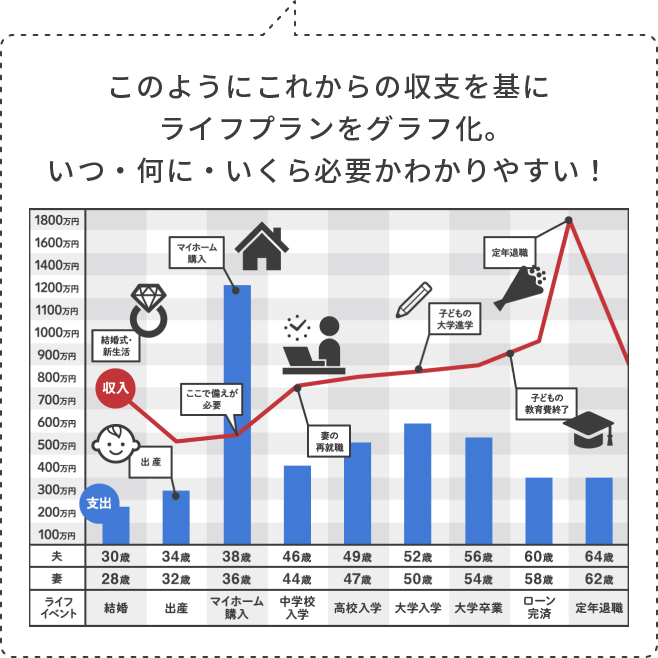

積立を計画的に進めるためには、老後にいくら必要なのか等を

具体的に考えておくことが方法のひとつです。ゼクシィ保険ショップでは

ライフプランをグラフ化し、お金のことをより具体的に考えるお手伝いをいたします!

なぜゼクシィ保険ショップでの

相談がすべて無料

家計管理や貯蓄、これからのライフプランや保険など、わからないことやお悩みなどお気軽にご相談ください。

満足度 96.4%※1

新婚カップルの利用者数は7.2万組※2。おふたりへの丁寧なヒアリングとアドバイスを心掛けております。

本当にニーズに合った商品のみご提案

ゼクシィ保険ショップは何よりもおふたりのことを第一に考えて提案をいたします。

必要のない保険の提案はいたしません。

相談者プレゼント