お金が貯まる夫婦に!賢い貯蓄の方法とは?

更新日:2020/10/20

「将来のためにも計画的に貯蓄をしたい。でも日々のやりくりだけで精いっぱいでお金が貯まらない。そんな悩みを抱える夫婦はたくさんいます。しかし一方で、若いうちから計画的に貯蓄をして数百万円を貯めている夫婦もいます。まずは貯蓄をするための4つのポイント、「目標」「仕組み」「家計簿」「見直し」を押さえましょう。今回はお金を貯めるために必要なこれらのノウハウについてご紹介します。

目次(読みたいところまで飛べます) 閉じる

貯蓄方法1.目標を立てる

例えば英語の勉強などは、「来年の夏に海外へ一人旅に行きたい」「3月のテストで○○点を取りたい」といった目標があった方が続くもの。これと同様に、貯蓄でも目標を立てましょう。「今年中に家のエアコンを新しくする」といった小さめの目標から「10年後、自分の子どもと親も一緒に出掛けられるような、大型のワゴン車を買う」といった大きめの目標まで、さまざまあると思いますが、貯蓄が苦手な人は、いきなり大きな目標を立てるよりも、小さめの目標を立てた方が実現しやすくおすすめです。

また、貯蓄の目標を夫婦で共有し、「この目標を達成するために一緒に頑張ろう」と協力し合うことも大切です。

貯蓄方法2.自動的にお金が貯まる仕組み編

お金を貯めるには、自動的にお金が貯まる仕組みを作ることから始めましょう。お金が貯まらない人は、必要だと思うたびに給与口座からお金を引き出して、残った分を貯蓄に回そうと考えがちです。しかし、ちょこちょこと銀行からお金を引き出し使ってしまうので、貯蓄にはいくらも残らないというのが、貯蓄下手の人にありがちな失敗なのです。

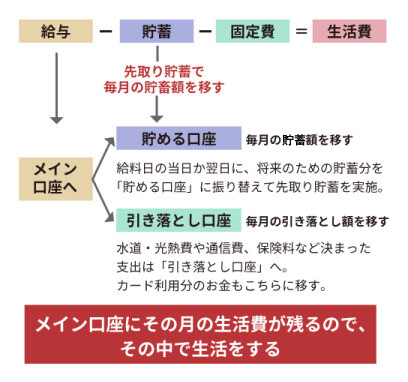

貯蓄を成功させる鉄則は、「先取り」です。貯めるお金を先に確保しておき、そこには決して手を付けないと決めるのです。

給料日に「メイン口座」に給料が振り込まれたら、すぐに別で用意した「貯める口座」に、貯蓄したい額を移します。さらに、水道・光熱費や通信費、保険料、家賃といった固定費を、また別で用意した「引き落とし口座」に移します。つまり、メイン口座、貯める口座、引き落とし口座の3つを使い分けるというわけです。

こうすると、メイン口座に残ったお金=その月に使えるお金ということが明確になり、その中で生活をするよう意識するようになり、「貯める口座」のお金が着実に貯まっていくのです。

このように、給与から貯蓄分や固定費を除いた残額の中で生活をする「先取り」という仕組みが、お金を貯めるためのシンプルかつ王道の方法なのです。

共働きの場合は、妻と夫の給与振込口座から金額をどう振り分けて先取りをするか考えるのもよいですし、妻が稼ぐお金はすべて貯蓄に回して(これを先取りとする)、夫の口座に入っているお金だけですべてのやりくりをするというのでもよいでしょう。

この先取り貯蓄の仕組みを導入すると、以下のようにお金を管理できます。

例えば手取りが月30万円で、固定費などが月12万円で、貯金を月6万円するとします。30万円の給料がメイン口座に入ったら、そのうち6万円を「貯める口座」に、固定費など12万円分を「引き落とし口座」に移します。すると、残りは12万円になるので、その範囲内で夫婦の1カ月の生活費を賄う、というような形になります。

この12万円から、食費の予定額を設定したり、夫婦それぞれのお小遣いを振り分けたりして使います。

もしもお金が余ったら「貯める口座」に入れて、翌月の夫婦のお小遣いにプラスしてもよいでしょう。毎回お金が余るようだったら、もっと貯蓄ができるということなので、「貯める口座」に入れる金額を増額しましょう。

貯蓄方法3.家計簿編

こういった仕組み作りに加えて、お金の流れを管理するテクニックも大切です。予定していた予算の中で生活が難しいという場合は、貯蓄額の設定にムリがないかを考えるとともに、ムダ遣いをしていないかをチェックします。

ムダ遣いの洗い出しには、ベーシックに家計簿を付けることが有効です。しかし、家計簿が続かないという声はとても多く聞かれます。やりがちなのが、食費を小分類化して「アイスにいくら、じゃがいもにいくら……」と書くような家計簿の付け方をすることです。最初はやる気満々でも、細かくするほど長続きしづらくなり挫折する原因になります。家計簿は、「〇月〇日 食費 ●●円 ●●スーパー」など、ざっくりとした内容で構わないので、続けることを意識しましょう。

家計簿も、昔ながらのノートタイプに書き込むのもよし、スマホの家計簿アプリで使ったその場でパッと付けるのもよし。自分に合った方法を見つけてください。ただし、日がたつと忘れてしまうので、できれば毎日、少なくとも2~3日の間に付けること。

レシートをついもらい忘れて、何に使ったのか忘れてしまうという場合は、スマホ決済(QRコード決済)を使うと何に使ったかの履歴をすぐに見られるので、活用するのもよいでしょう。

ざっくりとした家計簿でも、1カ月まとめれば「コンビニでの支出が多い」「洋服にお金を使いすぎている」といったお金の動きが見えるものです。そこから、「これはムダ遣いだな」「もう少し使う額を減らそう」と、家計の改善につなげることができます。

番外編として、貯蓄を投資に回すテクニックもあります。例えばつみたてNISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)でコツコツと投資をするのもおすすめです。加えて、運用して出た利益に税金がかからないといった面でもとてもお得な制度です。貯蓄がある程度増えてきたタイミングで、投資で増やすことを考えるのも一つです。

※ゼクシィ保険ショップでは、現在、iDeCo、NISA、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

貯蓄方法4.見直し編

最後の方法は「家計の見直し」です。家計の中で住居費や保険、通信費などの固定費は多くの割合を占めています。稼ぎに対して住居費として支払っている金額が適正でなければ引っ越しを検討する。保険は必要のない保障で高い保険料を支払っていたり、不要なオプションが付いていたら見直しをする。通信費では安いプランに変える、携帯電話会社を乗り換えるなど。固定費を見直すことで、貯蓄に回す金額を増やすことの一助になります。

以上、4つの貯蓄のポイントをご紹介しました。お金がないことで不安な将来を過ごすことのないように、今すぐに実践してみてはいかがでしょうか。

貯蓄にはさまざまな方法がありますが、何が最適かは家庭によって違います。ゼクシィ保険ショップでは、おふたりだけの家計プラン表を作成してプレゼント。ふたりの収入に合った、無理なく貯められる貯蓄額や家計バランスがわかります。将来のお金が気になる方、今の家計や貯蓄方法について見直してみたい方、まずはお気軽にご相談ください。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00358-2009