持ち家と賃貸、どっちがお得?

更新日:2020/10/12

結婚したら、やはり気になるのが家のこと。今まで通り賃貸に住むのがいいのか、それとも購入してしまった方がいいのか。確かに住宅は人生で一番大きな買い物といわれるだけに、悩むのは当然です。持ち家と賃貸それぞれのメリット・デメリットを考え、どちらがふたりの人生にフィットするか冷静に判断しましょう。

目次(読みたいところまで飛べます) 閉じる

持ち家は自分の「資産」になる安心感で人気。お得な制度もあり!

持ち家のメリットは、何といっても住宅ローンの返済が終われば、家賃の支払いがなくなり自分の資産になることでしょう。人生を生きていく上で、常に住まいは必要なもの。今は人生100年時代と、以前よりも長くなった老後の時間のこともイメージすると、住む家があるということは大きな安心につながるはずです。

また、住宅ローンを利用して住宅を購入した場合、要件を満たすと「住宅ローン減税」の措置を受けることができます。住宅ローン減税は、年末のローン残高の1%相当額が10年間にわたり、その年の所得税(一部住民税)から減税される制度です。

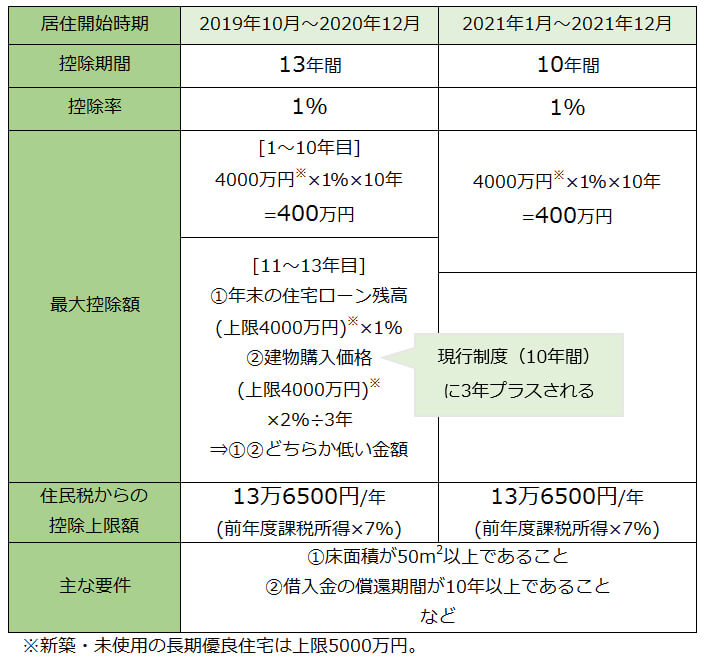

■住宅ローン減税の概要

図のように、対象となるローン残高の上限は4000万円なので、1%相当の最大40万円が10年間にわたり所得税の額から控除されます。消費税10%で住宅を購入した場合、減税期間10年間が3年間延長され、13年間減税を受けられるように拡充しています(2020年12月末日までの入居が条件)。住宅ローン減税だけではなく、そのほかにも「すまい給付金」など、住宅購入で利用できる優遇制度が揃っています。

さらには、自分の持ち物ということで、増改築やリフォームなどがある程度自由に行えるのも持ち家の魅力の一つでしょう。

持ち家のデメリットは気軽に住み替えできないこと

一方で、デメリットとしてあげられるのは、住み替えのしにくさでしょう。若い新婚カップルの場合、人事異動などの理由で、転居しなくてはいけない可能性も少なくありません。マイホームを離れるときには

①売却する

②賃貸に出す

という2つの選択肢がありますが、①の場合、売却価格が住宅ローン残高を下回るときは、その差額を現金で埋めなければ売却することができません。また②賃貸に出す場合も、月々支払う住宅ローンや維持費、管理費をカバーできるだけの賃料で貸し出せるかが問題。売却や賃貸に出すことも考えて住宅購入を検討しましょう。

また、持ち家の場合、購入時に頭金や諸費用のほか、毎年支払いが必要な固定資産税や将来の大規模修繕費用などの負担感が大きいことがあげられます。

賃貸はライフスタイルの変化に対応しやすいものの、老後の不安も

賃貸住宅のメリットとデメリットについても考えていきましょう。

まず、賃貸ならいつでも好きなときに引っ越しができるというメリットがあります。結婚や出産、転勤、転職……人生の転機に合わせて自由に住まいを変えられるという身軽さは賃貸ならでは。家族構成に合わせた広さや部屋数の住宅を選べたり、通勤・通学に便利な立地の住宅を選べたり……。不便を感じる場面で我慢をする必要がありません。

一方デメリットとしては、賃貸の場合、一生涯家賃を支払い続けなくてはならないことは頭に入れておきたいことです。収入がある若いうちは感じにくいかもしれませんが、特に老後の年金暮らしになってからは、家賃の支払いが大きな負担になることは間違いありません。高齢になって収入が年金だけになると、借りられる物件が限られ、借りにくくなるケースも。老後における「住まい」に対しての不安は大きなデメリットといえるでしょう。

「結婚当初は賃貸」という選択肢もあり

このように持ち家と賃貸では、どちらにもメリット・デメリットがあり、どちらがいいとは言い切れません。金銭的な比較が紹介されていることも多いですが、細かい条件次第で試算結果は大きく変わるため、どちらが得とは言いにくいのも事実です。

ただし新婚当初は、まだ今後の生活に不確定要素が多いですし、収入も安定しないもの。初めは賃貸でスタートして、ある程度の頭金を貯めた後に、住宅購入を検討するというのも一つの手といえそうです。

これまでより長くなった老後の時間のこともイメージしながら、持ち家と賃貸のどちらが自分にフィットするのか、今一度考えてみましょう。

※掲載の情報は2020年10月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00339-2009