iDeCoとつみたてNISA、それぞれの仕組みと取扱商品の違いとは?

更新日:2020/10/22

目次(読みたいところまで飛べます) 閉じる

※ゼクシィ保険ショップでは現在、iDeCo、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

「iDeCo(個人型確定拠出年金)」と「つみたてNISA(少額投資非課税制度)」。どちらも最近話題の非課税投資制度ですが、この2つがどのような点で違うのか、どちらを利用するべきなのか、など疑問に思っている人も多いのではないでしょうか。ここではそれぞれの仕組みについておさらいしつつ、商品の特徴や違いなどについても解説していきます。これからiDeCoやつみたてNISAを始めたいと考えている人は、ぜひ選択する上で参考にしてください。

「iDeCo(個人型確定拠出年金)」の仕組みをざっくり説明!

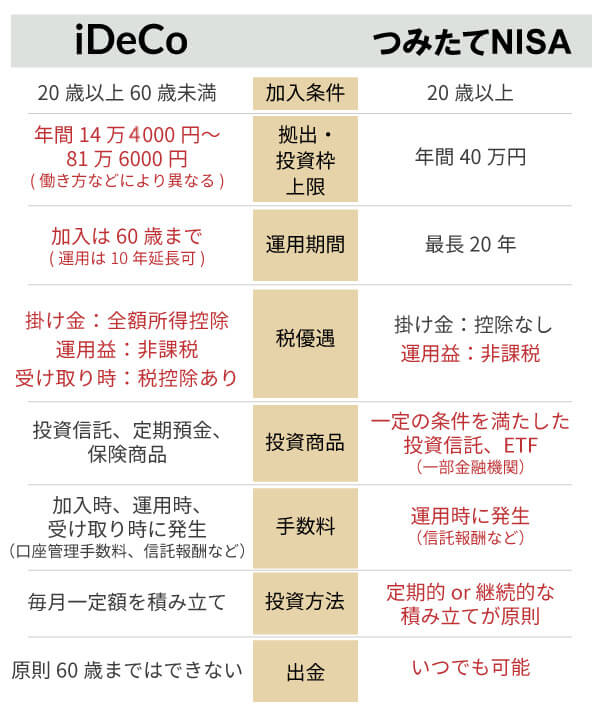

iDeCoとは自分で自分のための年金を積み立てる制度のこと。制度改正に伴って、2017年1月以降20~60歳のほぼ全ての人が加入できるようになり、認知度も一気に高まりました。毎月一定の額で金融商品を運用し、60歳以降に運用した資産を受け取るという仕組みです。自分でできる年金対策と考えることもできますね。

iDeCo最大のメリットは、拠出・運用・受け取りという3つのタイミングでの税優遇にあります。デメリットは年金という性質上、60歳以降でないと積み立てたお金を引き出せないという点です。

iDeCoで購入できる商品のラインアップは、「元本確保商品」と「元本変動商品」の2タイプがあり、元本確保商品には定期預金や個人年金保険などがあります。元本変動商品は投資信託ですが、その内容は幅広く豊富です。ただし、運用時のみに手数料がかかるつみたてNISAに対し、iDeCoは加入時、受け取り時にも手数料がかかります。

「つみたてNISA」の仕組みをざっくり説明!

2018年から新たに導入されたつみたてNISAは、つみたてNISA口座を開設し、その口座内で毎年一定範囲内の金額で金融商品を購入・運用するという仕組みで、そこから得られる運用益が非課税になります。iDeCoとは違い運用時のみ税制優遇が得られ、非課税期間は最長で20年、年間40万円まで投資することができます。また金融商品を売却してしまえばいつでも積み立てたお金を引き出すことが可能である点、年齢制限のない点も、iDeCoとは異なるポイントです。投資信託などの商品が取り扱い対象で、「元本変動商品」となっています。商品の数や種類はiDeCoには劣りますが、金融庁が厳選した商品のみがラインアップされておりiDeCoよりも少額から始められる点で初心者向けといえるかもしれません。ただし、元本保障の商品はないので、資産が減るリスクがないとは言い切れない点には注意が必要です。

制度改正で、2022年度から仕組みが変わる

令和2年5月29日に「年金制度の機能強化のための国民年金法等の一部を改正する法律」が成立し、2022年度からiDeCoとつみたてNISAの仕組みが変わるので、それぞれ見ていきましょう。

iDeCoの改正ポイントは大きく2つです。

1つ目は「加入年齢の引き上げ」。現行では60歳未満までだった加入年齢の上限が引き上げられ、2022年からは国民年金被保険者であれば65歳まで加入することが可能となりました。自営業者などの第1号被保険者や、専業主婦などの第3号被保険者の場合、原則60歳以降は国民年金の被保険者でなくなるため、iDeCoへの加入もできないため、注意が必要です。

2つ目は「受け取り開始時期の選択肢の拡大」。現行ではiDeCoの受け取り開始時期は、60歳から70歳までの間で選択できますが、受け取り開始時期の選択肢が5年分拡大し、2022年からは60歳から75歳まで選択できるようになります。

その他にも、企業型確定拠出年金(DC)加入者が、企業の労使の合意なしでiDeCoに加入できるようになるなど、iDeCoがより活用しやすい形へと進化します。

一方、つみたてNISAは、制度が5年間延長されます。新規に始められる期限が、これまでの2037年から5年延長され2042年までとなり、2020年から運用を開始する人も、20年間の非課税期間をフルで活用できるようになります。

いずれも「将来の備え」にとても役立つ制度!上手に活用を

結婚をすると、住宅取得や子育てのお金のこと、老後の過ごし方など、「将来に必要なお金」を計画する必要が出てきます。iDeCoとつみたてNISAはどちらも、将来の資産形成においてとても便利な方法です。一見すると似た制度に見えますが、運用期間・税優遇・投資商品・手数料といった点でさまざまな違いがあります。両者の特徴と違いをきちんと理解した上で、「続けやすい」や「運用しやすい」など自分に合った方法を選ぶとよいでしょう。なお、2つの制度は併用も可能です。またこれらの制度をフルに活用することで、よりお得に将来のための資産形成を目指すことが可能になります。

そして、資産形成について考えるときは、何よりも「計画を立てる」ことが大切です。これまで紹介したiDeCoとつみたてNISAの検討を始めるよりも先に、まずは資産形成の第一歩として、「どのような方法で将来に向けて備えるか」を決めるライフプランニングを行いましょう。ふたりの将来の希望や理想の生活を叶えるにはどのくらいの資金が必要なのか、万が一に備えて用意しておくべきお金はどのくらいなのか……ふたりだけで決めるのはとても難しいはずです。ゼクシィ保険ショップでは、ファイナンシャルアドバイザーがライフプランの相談を無料でお受けします。まずは、ゼクシィ保険ショップでライフプランを立てることから、ふたりの資金計画をスタートさせましょう。

※ゼクシィ保険ショップでは現在、iDeCo、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00382-2010