生命保険を継続する?それとも解約?見直しの際に知っておきたいポイント

更新日:2020/9/18

万が一の事態に備えて加入する生命保険ですが、一般的に、死亡保障の必要額は、末子が生まれたときをピークに、徐々に下がるとされています。必要な保障や保険金額は、加入者のライフステージによって変化するので、人生の節目を迎えるタイミングで保険の見直しが必要です。また、環境の変化などで保険料の支払いが難しくなることもあるでしょう。場合によっては、生命保険の解約に迫られることもあるかもしれません。しかし、せっかく加入した保険をむやみに解約してしまっては、大きな損失を出してしまうことも。具体的に、解約時にはどのような点に気を付けなければいけないのか、ポイントをおさらいしておきましょう。

目次(読みたいところまで飛べます) 閉じる

保険解約時に戻ってくるお金「解約返戻金」

生命保険には、「解約返戻金」が支払われるものがあります。解約返戻金とは、それまで積み立てられた責任準備金(将来支払う保険金のために、保険会社が保険料の中から積み立てているお金)や、契約者配当金(生命保険事業から発生した余剰金がある際に契約者に分配される配当金)を原資として、解約時に契約者に払い戻されるお金のことです。

保険期間が長く貯蓄性の高い保険は、解約返戻金がある場合がほとんどで、終身保険、養老保険、学資保険などが該当します。その一方、保障期間が限られている定期保険や、病気やけがに備える医療保険は、解約返戻金がないか、かなり低く設定されています。解約返戻金がないタイプは、いわゆる「掛け捨て型」と呼ばれている保険のことです。掛け捨て型は貯蓄性がない代わりに保険料が安く、逆に貯蓄性のある保険は保険料が高い傾向にあります。

保険料を抑えた「低解約返戻金型」が主流

解約返戻金は、加入年数が経過するほど返戻率が高くなりますが、元本を上回るまでには長い年数がかかります。現在、終身保険では「低解約返戻金型」と言って、保険料を安くするために保険料払込期間中の解約返戻金が低く設定されている商品が主流になっています。このタイプは、保険料の払い込みを満了すると100%を超える返戻金が受け取れますが、払込期間中に解約してしまうと、従来の保険の70%程度の解約返戻金しか受け取れません。払込期間中に解約してしまうとかなり損をすることになるので、解約を検討する際は、いくら戻ってくるのか、どのくらい元本割れするのかをしっかりと確認する必要があります。

解約する際はここに注意!

解約返戻金の他にも、保険を解約するときに注意しなければならないことがあります。

まず、保険は一度解約してしまうと同じ条件での加入ができなくなる点です。保険は加入時の年齢や払込期間によって保険料が決まります。同じ保障内容の保険であれば、30歳での加入よりも40歳で加入した方が保険料は当然高くなります。

また、保障の空白期間にも注意が必要です。元の契約を解約してから新しい保険に加入するのでは、保障が全くない空白期間が生じてしまいます。最近病気にかかったり、通院していたりすると保険への加入自体不可能な場合もあります。会社の福利厚生がよっぽど手厚ければいいですが、特に子どもがいるのであれば、世帯主の死亡保障がゼロになる期間が1日でも発生する事態は避けるべきです。保険を解約する場合は、新規に加入してから元の契約を解約するのが鉄則だと覚えておきましょう。

保険料の支払いができなかったらどうなるの?

万が一、保険料の支払いが滞ってしまっても、すぐに保障がなくなるわけではありません。生命保険には「払い込み猶予期間」が設けられており、一定期間に限り保険会社は払い込みを待ってくれます。この間に発生した保険事故については、保険金・給付金が支払われます。

月払い契約の猶予期間は、払込期月(保険料を払い込むべき月)の翌月1日から末日まで、半年払い・年払い契約の猶予期間は、払込期日の翌月1日から翌々月の契約応答日までです。保険料が一時的に支払えないようなことがあっても、猶予期間内に支払いをすれば問題なく契約を継続できるので、落ち着いてお金を準備しましょう。ただし、払い込み猶予期間が異なる場合もあるので、詳しくは各生命保険会社に確認が必要です。

保険料の払い込みが難しくなった場合の見直し方法

もし、保険料の支払いが難しくなった場合、今加入している保険契約を有用に役立てる手段があるかもしれません。以下の方法も検討してみましょう。

- ① 自動振り替え貸付を利用する

払い込み猶予期間を過ぎても保険料を払い込めない場合、その契約の解約返戻金の範囲内で保険会社が保険料を立て替え、契約を有効に継続させる制度です。解約返戻金のない保険契約ではこの制度は利用できません。立て替えられた保険料には利息が付く点には注意が必要です。 - ② 保険金の減額

主契約や特約の保障額を減らして、保険料を引き下げる方法です。減額した部分は解約と同じ扱いになり、減額後の保険料は減額した保険金に応じて下がります。また、減額部分に解約返戻金があれば払い戻されます。 - ③ 払い済み保険に切り替える

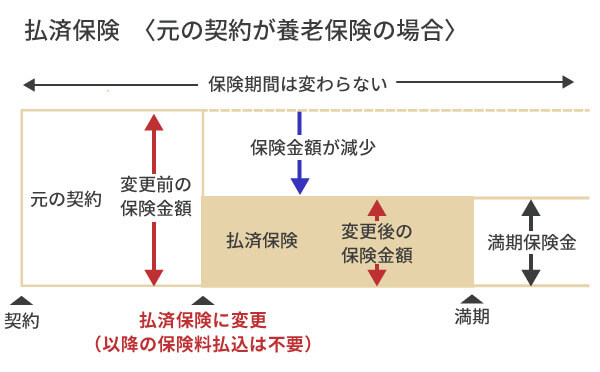

見直し時の解約返戻金を元に、保障額を小さくして元の契約と同じ種類の保険または養老保険を一時払いで契約する見直し方法です。保険料の払い込みを停止した後も死亡保障を継続させることができます。保険期間は元の契約のままで保険金額のみが減少します。

-

④ 延長(定期)保険に切り替える

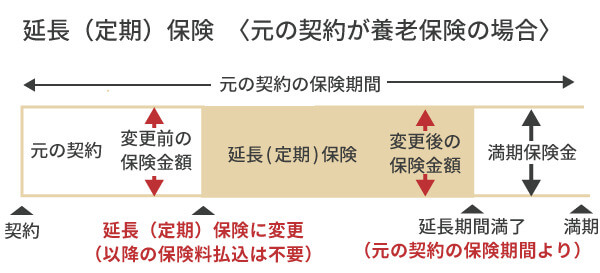

見直し時の解約返戻金を元に、元の契約と同じ保険金額の一時払いの定期保険に切り替える見直し方法です。保険料の払い込みを停止した後も死亡保障を継続させることができます。保険金額を優先する見直し方法で、通常、保障期間は元の契約より短くなります。

保険を解約しようとするときには、必要な保障がなくなってしまわないか、貯蓄型なら元本割れで大きく損をしてしまうことがないか、総合的な判断が必要になります。また、保険料の支払いが難しくなったため解約するという場合であれば、自動振り替え貸付を利用したり、保険金を減額したりなど、現在加入している保険契約を継続する手段もさまざまにあります。性急に解約するのではなく、一度立ち止まってじっくり最良の見直し方法を検討してみましょう。

自分たちに合った将来への備え方を考えるためには、適切なライフプランを知ることが大前提。

ゼクシィ保険ショップでは、おふたりと一緒にライフシミュレーションを行い、老後資金の準備などについてもご案内します。ぜひご相談ください。

※ゼクシィ保険ショップでは、現在、iDeCo、つみたてNISAのご相談やお申し込みはできませんのでご注意ください。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00310-2009