生命保険の見直しのチェックポイント|誕生日を機に見直す

更新日:2020/10/27

目次(読みたいところまで飛べます) 閉じる

「誕生日前に保険の見直し」を恒例行事に!

生命保険は、一般的に契約時の年齢が上がると保険料が高くなります。保険の見直しを検討するなら、年齢が上がる前の方が保険料は低めに抑えられるケースが多いということ。ただし、年齢を計算する方法は「満年齢」と 「保険年齢」の2種類あるのをご存じでしょうか。その2種類について解説します。

満年齢と保険年齢という考え方

生命保険の保険料は、契約日(生命保険会社と契約を取り交わした日)の年齢によって決められますが、この時の年齢の計算方法は2種類あります。

■満年齢方式

一般的な年齢の考え方と同じで、誕生日に1歳年齢が上がるという方式。4月1日に誕生日が来て30歳になる人の場合、その前日の3月31日までならば29歳、4月1日だったら30歳という年齢の考え方を基に保険料を計算します。

■保険年齢方式

誕生日の半年前には1歳年齢が上がるという方式。4月1日に誕生日が来て30歳になる人の場合、その前年の10月1日の時点で30歳という年齢の考え方を基に保険料を計算します。実際の年齢よりも契約時(保険料計算時)の年齢が高くなることがあります。

どちらの計算方法を採用しているかは保険会社によって異なりますが、近年では顧客のわかりやすさを重視するという観点から、満年齢方式を取り入れる会社が主流になっています。気になる保険があったら、どちらの計算方法を採用しているのか確認するとよいでしょう。

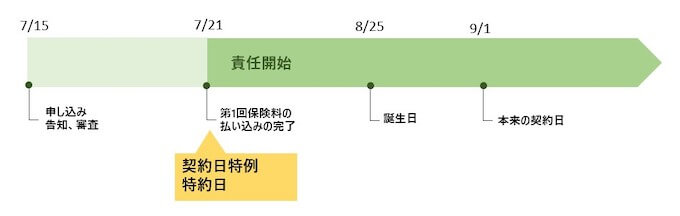

■契約日特例

どちらの年齢方式でも、契約日に保険年齢が1つ上がって保険料が高くなってしまう際には「契約日特例」が認められる場合があります。契約者が申し出て、なおかつ保険会社が承諾すれば、責任開始日(保険金・給付金の支払いなどを開始する時期)を契約日とすることができるというものです。

保険料は契約時の年齢を基に算出されるため、年齢が1つ上がる前に保険を見直す習慣をつけるのがおすすめ。その際、年齢の考え方が2種類あること、特例が認められる場合があることを知っておくことが大切です。保険の手続きには時間が必要なので、余裕を持って早めに検討するとよいでしょう。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00367-2010