生命保険に入らなくても大丈夫?必要性や加入のタイミングを解説!

更新日:2022/5/13

いざというときに備えるための生命保険。若いうちは生命保険に加入すべきかどうか悩むことも多いでしょう。この記事では、20代~30代の若い新婚夫婦に生命保険の必要性を解説します。併せて生命保険の必要性や入ることで得られるメリット、入るべきタイミングなどをご紹介するので、ぜひ参考にしてください。

目次(読みたいところまで飛べます) 閉じる

生命保険の加入率

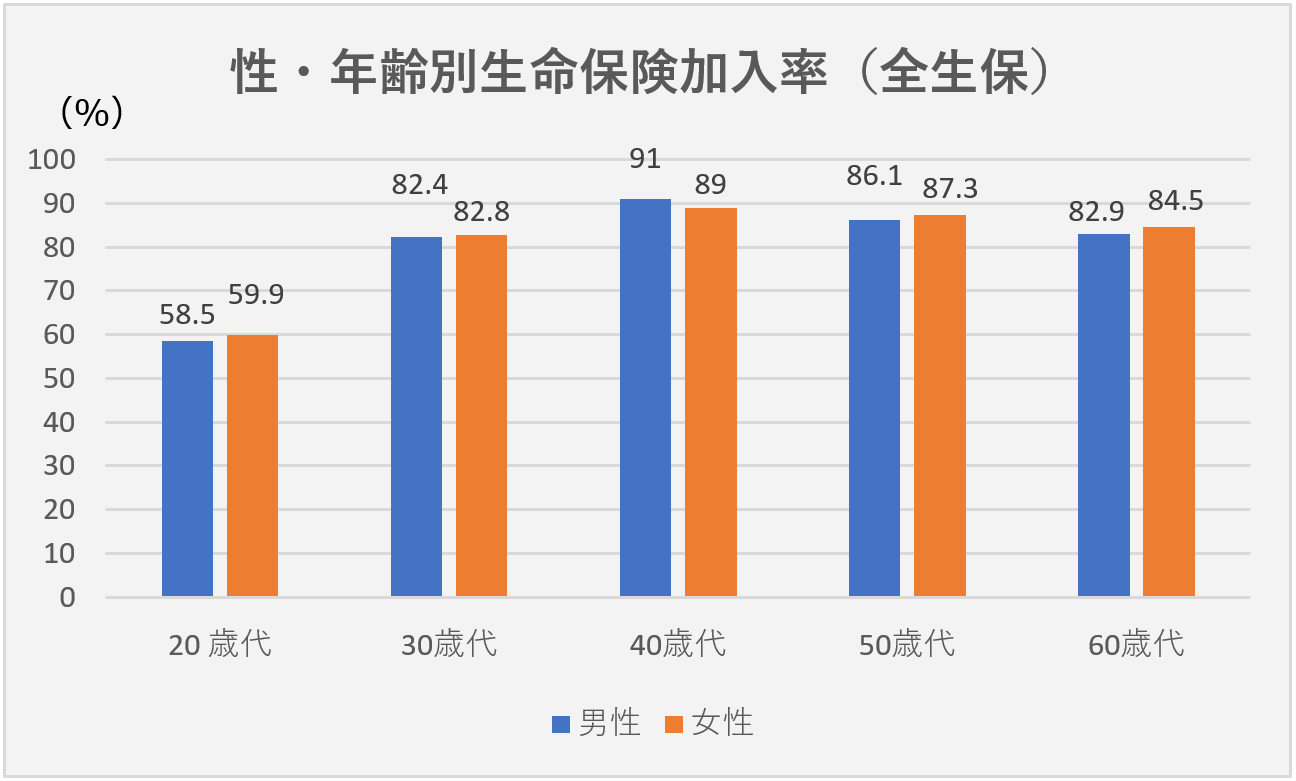

生命保険文化センターの令和元年度「 生活保障に関する調査 」によれば、生命保険に加入している人は、男性が81.1%、女性が82.9%。また、性・年齢別に生命保険加入率を見ると、男女とも40歳代が最も加入率が高くなっています。一方、30歳代の加入率は全体の平均を超えるものの、20歳代では男性が58.5%、女性が59.9%と加入率が顕著に低めになっています。

こうした若年層の加入率の低さの背景としては、非正規雇用者の増加や所得の伸び悩み、晩婚化や少子化など、さまざまな要因が考えられています。

生命保険に入らない背景

生命保険に加入していない人はなぜ入っていないのでしょうか。考えられる理由のうち、主要なものをいくつか見ておきましょう。

必要性を感じていないから

生命保険は、病気やけがをして手術や入院をしたときや、死亡したときなどの給付金が受け取れますが、実際に自分が使う機会がないと感じる人にとっては不要に思われるでしょう。事実、厚生労働省「平成29年患者調査」によると、人口10万人に対して入院の総数は1036人、つまり入院する割合は1%ほどとなっています。この数字は全年齢を対象としたものであり、若年層になればより一層その割合は少なくなります。

また、厚生労働省「簡易生命表(令和元年)」によれば、30歳の男性の死亡率は0.055%、2000人に1人いるかいないかという確率です。このように、統計的には病気やけがをしたり、死亡する確率は低いため、生命保険の掛け金を無駄に感じる人がいても不思議ではありません。

十分な貯蓄があるから

生命保険は、病気やけがをした場合の医療費や、一家の大黒柱が死亡した場合の残された家族の生活費など、いざというときにお金に困らないように備えるためのものです。逆に言えば、普段から十分な備えをしていれば、わざわざ保険料を支払ってまで生命保険に加入する必要はないとも言えます。掛け金の分、投資などに使った方がいいと考える人であれば、生命保険への加入は不要だと感じるでしょう。

公的保険が充実しているから

日本では国民全員が公的医療保険に加入する「国民皆保険制度」が採られています。公的医療保険に加入していれば、基本的に、かかった医療費のうち自己負担分は最大でも3割。さらに、医療費が高額になった場合には、一定の上限額を超えるとその超過分が後で払い戻される「高額療養費制度」を利用することもできます。また、一家の働き手や年金を受け取っている人が死亡したときに、家族に年金が給付される「遺族年金」や、病気やけがなどで仕事ができない際に日給の2/3程度が支給される「傷病手当金」などの仕組みもあります。このように公的保険が充実していることも、生命保険に加入する必要はないと考える人が生じる理由の一つと言えます。

生命保険に入らないとどうなる?

生命保険に加入していなかった場合、どのようなことが起きるのでしょうか。加入すべきかどうかを検討する上ではその点を把握しておく必要があります。

残された家族の生活に負担が掛かる可能性がある

一家の家計を支えていた世帯主が亡くなると、残された家族には、生活費や教育費などの金銭的負担に加えて、金銭的負担に伴う精神的な負担が掛かります。また、小さな子どもがいる場合、保育料やベビーシッター費などの支出も発生します。上述のように、国民年金法や厚生年金保険法などの被保険者が死亡すると、遺族年金として遺族は一定額の年金を受け取ることができますが、遺族年金を受給しても支出は多額になることが多く、生命保険に加入していないと不足する可能性があります。

長期の入院や手術で家計に負担が掛かる

病気やけがで長期入院をしたり大きな手術を受けたりすると、医療費がかさみ、生活が圧迫されることに。さらに、仕事ができなくなり収入がない期間が長くなる可能性も考えられます。金銭的な余裕がない場合、陽子線や重粒子線を使ったがん治療など、高額な治療は断念せざるをえなくなります。

自営業や子どものいない夫婦は遺族年金の給付が減る

一家の大黒柱が亡くなった場合に遺族に支給される遺族年金ですが、生涯同じ額の支給が続くわけではなく、遺族の状況に応じて調整が入ったり、支給そのものが終了となったりすることがある点には注意が必要です。また、子どものいない夫婦はもらえる額と期間が減る場合があります。

生命保険に加入するメリット

生命保険に加入することで得られるメリットはいくつかあります。

いざというときに備えられる

生命保険の最大のメリットは、自分の貯蓄でカバーしきれないようなリスクに対して備えることができるということ。生命保険に加入していれば、万が一の際に残された家族に対して一定期間の生活を保障できます。また、病気やけがで入院や手術をした場合でも、生命保険に加入していれば、いざというときにすぐに保険金を受け取れるため生活費を心配せずに治療に専念することができます。

節税対策になる

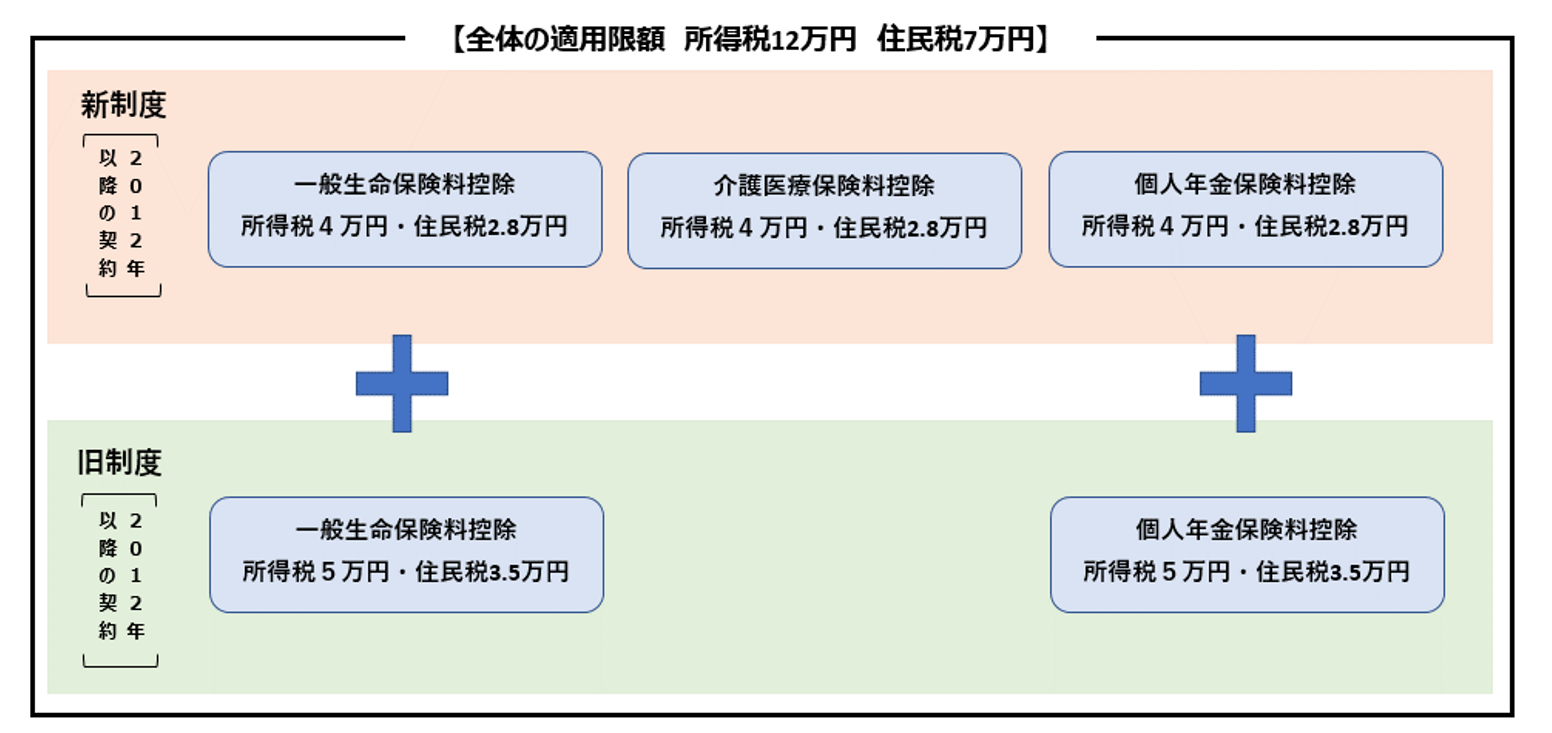

生命保険に加入していると「生命保険料控除」の対象となるため、所得税と住民税から一定額が控除されます。なお、生命保険料控除は2011年以前に保険契約をした場合と、2012年以降に保険契約をした場合では、生命保険料控除の扱いが異なる点は注意です。

生命保険に加入するタイミング

生命保険に加入するべきかどうかは、ライフステージによっても変わります。生命保険に加入するべきタイミングには次のようなものがあります。

就職するとき

まず一つ目の加入タイミングは就職時です。就職したてなどの場合、医療費などの負担はかなりの痛手となります。そうした予想外の出費に備えるためにも必要最低限の保障であれ、生命保険に加入しておくと安心です。また、すでに親が加入してくれていた保険については、あらためて内容を確認し、今後の自分に必要な保障かどうか見直すことも必要になります。

結婚するとき

結婚も保険加入のタイミングです。自分のためだけではなく、自分に何かあった際に配偶者が生活に困ることがないよう、保険で備えておくことが必須になります。また、女性は妊娠が判明すると入れない保険があるため、妊娠を希望する場合はあらかじめ保険に加入しておく必要があります。

子どもが生まれたとき

子どもが生まれたタイミングは新たに保険加入を検討する必要があります。子どもが生まれてから大学を卒業するまで2000万円ほどかかると言われています。万一のことがあった場合、遺族年金だけでは不十分となる可能性も考えられるため、保障の手厚い死亡保険に加入しておくと良いでしょう。

早めに生命保険に加入するメリット

生命保険に加入するならば、なるべく早めに加入することをオススメします。その理由として次の2点が挙げられます。

同じ保険内容なら早く入った方が保険料は低い

生命保険の保険料は契約時の年齢で計算されます。年齢が上がるにつれて、死亡や病気にかかるリスクも上がるため、年齢が上がるほど月々の保険料も高くなります。逆に言えば、なるべく若くて健康なうちに加入すると保険料は安く抑えられるということになります。

病気になると加入できない保険がある

一度病気になった場合、病気の再発や、早期に亡くなる可能性が相対的に高いとみなされます。そのため、保険によっては、保険を申し込んだ際に既往歴があると加入できないことがあります。また、既往歴があっても加入できる商品もあるものの、一般的な商品に比べて保険料は高めに設定されています。

生命保険に入らないと後悔する人はどんな人?

扶養する家族のある人

一家の大黒柱として家計を支える人は、自分に万一のことがあった場合に、残された家族の生活が賄えなくなる可能性があります。特に、一方が専業主婦(主夫)の家庭は、そうした場合に生活が立ち行かなくなることも考えられます。そうした扶養する家族がいる人が生命保険に加入しておけばリスクヘッジになります。

共働きの家庭で子どもがいる人

また共働きでも、子どもがいる場合は生命保険の恩恵は大きい場合が多いです。すでに述べたように、子どもがまだ小さい家庭の場合、生活費のみならず育児費用や教育費用など、かかるコストが大きく、遺族年金では不足する可能性があります。

まとめ

万一の際や、病気やけがをした場合に備えられる生命保険。すべての人が入っておくべきものではありませんが、加入していなかったばかりにいざというときに困ったりしないよう、自分は必要なのかどうかをきちんと確認しておくようにしましょう。 ゼクシィ保険ショップでは、ライフプランニングからご相談可能です。これから必要なお金を見える化し、備えておくべき保障をご提案します。もちろん相談は全て無料。ぜひお気軽にご相談ください。

※掲載の情報は2022年4月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00494-2204