ライフプランニングをやってみてわかる!一生に必要なお金ってどのくらい?

更新日:2020/9/30

結婚してすぐに、これからの人生に必要なお金について考えておきたいと思うカップルは多いはず。そこでまず考えるとよいのが、いつ何をしたいかというこれからの計画。3年後には、子どもが欲しい。7年後にはマイホームを買いたいなど、ふたりでこの先の夢の実現の日程をあらかじめ決めておく人生設計のことを「ライフプランニング」といいます。この計画をしっかり「見える化」していくことで、生涯に必要なお金も見えてくるのです。今回は、なぜライフプランが必要なのか、どのように計画を立てたらよいのかを伝授します!

目次(読みたいところまで飛べます) 閉じる

将来の夢や目標を年齢軸で考えてみる

ライフプランは、将来の夢や目標を考えて、いつどのように実現していくかの計画を立てることをいいます。ライフプランを考えるときには、今から何年後にどの目標を達成するのかを具体的に考えていきます。そのときにぜひ活用していただきたいのがライフプラン表です。ライフプラン表は、これから30年、40年先までの年とそれに沿った家族全員の年齢を書き出し、いつどんなライフイベントがあるかを記入していくところがポイントです。独身のうちは、自分一人の年齢を軸にしてライフイベントを考えればいいのですが、家族が4人いれば、家族全員が関係するイベントもあったり、誰か一人だけが関係するイベントもあるわけです。

今から、定年までのライフプランを考えよう

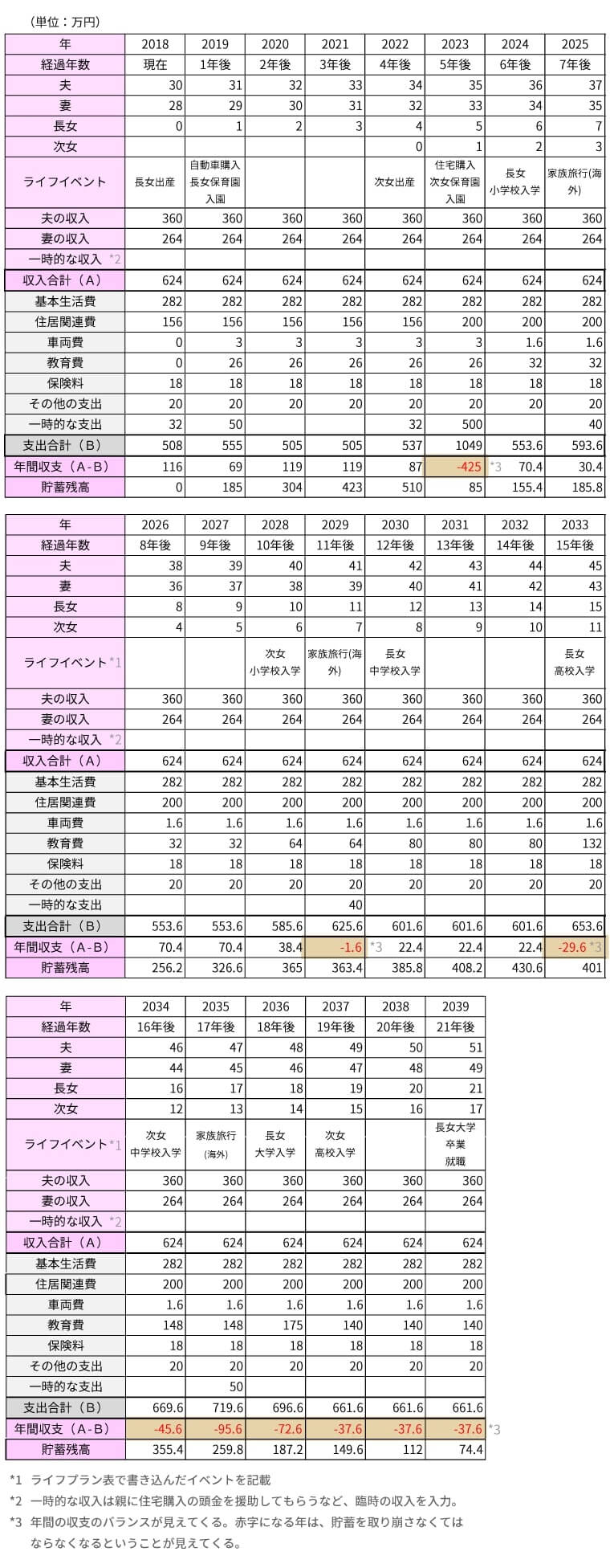

(夫婦と子ども2人の場合の例)

例えば、上の子が小学校に入学するときに、夫は36歳、妻は34歳。4歳違いで下の子が生まれたとしたら、上の子が大学受験のときに、下の子は中学2年生で、子どもの受験が2年続く、といったことが、ライフプラン表を書くことで初めて明確にわかります。ライフプラン表を見れば、おのずとどの時期にどんな支出がありそうかも見えてきます。また支出が大きくなりそうな時期がわかり、それに対して早くから計画的に準備をすることもできます。

例えば、住宅購入で頭金が必要になる時期には、その2~3年前は、贅沢な出費はなるべく抑えるように意識する、逆に大きな支出がなさそうな時期には、老後への備えを多めに確保しておくなど、無駄なく貯蓄の調整ができるのです。

人生において貯蓄をしやすい時期は3回といわれており、最初は独身時代、次に結婚した後の共働き時代、そして最後は子どもが独立してから定年までの間の3回。意外と短くて貴重なのでしっかり計画を立てていきたいですね。

具体的な収入・支出をライフイベントに沿って確認する

家族のライフプランを考えたら、現在から将来までの家計の収入・支出の変化を具体的な数字にして、確認していきましょう。キャッシュフロー表を作成することで、毎年の収入と支出のバランスからお金の流れが見え、無駄な支出を抑えられないかなど家計を見直すきっかけにもつながります。子どもの教育費がかからなくなるまで、定年退職するまで、などある程度長い期間でキャッシュフロー表を作成するといいでしょう。

キャッシュフロー表で家計の収入・支出を確認する(例)

キャッシュフロー表の支出は日常生活費や住宅関連費、保険料など日常生活に係る出費を記入。「その他の支出」は、交際費やレジャー費など変動する支出を記入します。「一時的な支出」には、ライフプラン表で計画を立てたライフイベントに係る支出を記入してください。

キャッシュフロー表は長期にわたって表すものなので、自分でゼロから考えるとなると時間も手間もかかってしまいます。また、基本生活費など物価上昇を考慮して、変動率を設定しないとより正確な金額を出せない項目もあります。自分で計算するのは難しい、より正確な金額を出したいという人は、ファイナンシャルプランナーなどのお金のプロに相談するのも一つの方法といえます。

将来の希望を実現するのに資金が不足してしまうという場合はどうしたらいい?

キャッシュフロー表で生涯必要な資金を確認したら、子どもの教育資金が大学入学あたりで足りなくなりそう、子どもが独立するまでのお金は心配なさそうだが、2人の老後のお金は確保できなそうなど、生涯の資金づくりに不安が出る場合もあります。その場合には考えられる解決策は大きく以下の3つです。

- 積立貯蓄をする

- 生活費の見直しをして、サイズダウンする

- 収入を増やす

一つの方法に絞って賄うのは、難しいと思います。ですので、3つの方法をできるタイミングで実践することをおすすめします。例えば、積立貯蓄は、30代から始めておけば、たとえ小さい金額でも、老後を迎える60代には、ある程度まとまった金額になります。

生活費の見直しは、死亡保険の保障金額を、子どもにお金がかかる時期だけ大きく備えて、老後2人になったら金額を少なくするなどの工夫で保険料を抑えることができます。

収入を増やすという方法については、子どもの手がかからなくなったら、仕事にかける時間を増やして、キャリアアップを目指すなど、あくまでも無理のない範囲で確保するようにしてください。

また、他にも人生には思いもよらぬトラブルで、働けなくなって収入が減少してしまった。予想もつかなかった出費が重なってしまったなどで計画通りに家計のやりくりできなくなるということもあります。大きな目標や夢を見ることはとても大切なことですが、ある程度のリスク含めライフプランを考えるようにしましょう。

「ライフプランニングすることの意味」とは

ライフプランニングに沿ってキャッシュフロー表を実際に作成してみると、自分たちの家計が生涯、どのように変化していくのかがひと目で把握可能になります。

もし一時的に資金が不足してしまう期間があっても、その後に挽回のチャンスがある、といったように、家計を客観的に判断することができます。そのため、「貯蓄はしているのに何となく将来のお金が不安……」といったような人も、不安を軽減することにつながります。

ライフプランニング、お金の流れを把握することをできるだけ若いうちにやっておき、課題を早くに発見しましょう。若いほど対策する期間をより長く取れるのでおすすめです。

しかしライフプランニングをふたりだけで行うのは難しいものです。

ゼクシィ保険ショップではライフプランニングを無料でお手伝いします。

住宅購入費や教育資金は家庭の収支に応じて計画を立てる必要があります。同じくらいの収入のあるご家庭の事例や、ふたりのお金の考え方に合わせて、ライフプランニングをお手伝いします。お金のことを自分で考えるのは苦手という人はぜひ相談に足を運んでみてくださいね。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00314-2009