生命保険の入り方とは?メリットや種類、加入前の確認事項を解説

更新日:2022/9/29

生命保険には死亡に備える保険や、ケガ・病気に備える保険などがありますが、どの保険に入るべきかは、加入目的や経済面などによって選択肢が異なります。そのため、生命保険に加入する上では、ライフスタイルや保障内容などを加味して入り方を考える必要があります。この記事では、生命保険の種類や選び方、入る前に確認すべきことなどを解説していきます。ぜひ保険選びの際に参考にしてください。

目次(読みたいところまで飛べます) 閉じる

生命保険の種類

生命保険には、死亡に備えるもの、病気やケガに備えるもの、介護状態に備えるものなど、さまざまな種類があります。まずは生命保険の主なタイプを確認しましょう。

死亡に備える保険

被保険者が亡くなったときに、残された家族などに対して保険金が支払われる保険です。死亡時だけでなく所定の高度障害になった際にも保険金が支払われます。死亡保険は大きく分けて、「定期保険」「収入保障保険」「終身保険」の3つ。定期保険は、一定の期間内に被保険者が死亡した場合に保障される保険であるのに対して、終身保険は解約しない限り一生涯保障が続く保険です。また収入保障保険は被保険者が亡くなったとき、残された家族が保険金を受け取ることができる保険です。保険期間満了時まで、毎月もしくは毎年、または一括などで収入保障年金が支払われます。

病気・ケガに備える保険

入院・手術・通院などでかかる医療費に備えるための保険です。この保険は、「医療保険」「がん保険」「就業不能保険」などに分けられます。医療保険は入院・手術・通院をしたときに給付金を受け取ることができる保険です。がん保険は、がん治療に特化した保険で、がんを理由とした入院・手術・通院などで保険金が受け取れます。また就業不能保険は、病気やケガで働けなくなった場合の収入を保障する保険です。

介護に備える保険

介護に備える「介護保険」は、介護が必要になった場合にかかる出費に備えるための保険です。自分が要介護状態になったときなどに一時金や年金が受け取れるという仕組みです。介護保険としては、公的介護保険もありますが、この公的介護保険で不足する部分を補うのが生命保険会社などが提供する民間の介護保険の役割です。民間の介護保険の中には、認知症など特定の疾病に特化した保険もあります。

将来に備える保険

将来に備える保険とは、貯蓄性の高い保険のことです。このタイプの保険には「学資保険」「個人年金保険」「養老保険」があります。学資保険は子どもの教育費に備える保険で、被保険者が亡くなった場合は保険料の支払いが免除されます。個人年金保険は老後に向けて自分で年金を用意するための保険。受け取れる年金は、一定期間受け取れる「確定年金」と、一生涯受け取れる「終身年金」に分けられます。養老保険は、死亡保障と貯蓄性の両方を兼ね備えた保険で、死亡時は死亡保険金、満期は満期保険金が受け取れるという仕組みです。

生命保険の必要性

そもそもなぜ生命保険に加入する必要があるのか、疑問に感じる方もいるでしょう。以下では生命保険の必要性について解説します。

生命保険に加入する目的

生命保険の目的は、亡くなったり、病気やケガをしたりといった「万が一の事態」が起きたときのために経済的に備えることにあります。生命保険に加入することで、自身や家族が直面するさまざまな金銭的なリスクをカバーすることができます。ただし保険の加入の必要性は、被保険者の年代や性別、ライフスタイルなどによって異なるため、自分の状況を踏まえた上で加入を検討することが大切です。

生命保険の加入率

どのくらいの人が生命保険に加入しているのか具体的に見ておきましょう。生命保険文化センターの令和3年度の調査によれば、生命保険の世帯加入率は全生保で89.8%(前回88.7%)、民保で80.3%(前回79.1%)となっています。ただし、40歳未満の子どものいない夫婦の生命保険加入率は平均を下回っています。40歳未満の夫婦では、世帯主や配偶者の万が一に備えている人が多いと言えるでしょう。※出典:公益財団法人生命保険文化センター「令和3年度 生活保障に関する全国実態調査」

生命保険と貯蓄の違い

貯蓄と生命保険はどちらも将来のために金銭的に備えておくものですが、その性質は大きく異なります。一般的に貯蓄は、期間がたつに従って、徐々に元利合計が増えるという仕組みで、図に表すと三角形になります。一方、生命保険は積立額にかかわらず契約した保険金額を受け取れます。仮に加入直後に万一の事態が起きた場合でも一定額を受け取れるため、図に表すと四角になります。

貯蓄と保険ではその役割が異なります。貯蓄は将来必要なお金への備えであるのに対して、保険は予測不能なことへの備えです。また保険があることで貯蓄に手を出さずに済むため、保険には貯蓄を守るという側面もあります。

生命保険に加入するメリット

ここまで生命保険の種類や目的を解説してきましたが、併せて生命保険のメリットについても確認しておきましょう。

万が一の事態に備えられる

生命保険の第一のメリットは、万が一のことが起きた場合に、貯蓄でカバーしきれない経済的なリスクに備えられるということ。支払った保険料よりも大きな額を受け取れるので、葬儀費用や、残された家族が今後生活するための生活費を確保することが可能になります。

相続税対策になる

死亡保険は受取人と被保険者の関係により相続税・所得税・贈与税のいずれかの課税対象となりますが、生命保険には、死亡保険金の相続に関して「500万円×法定相続人の数」まで非課税となる、非課税制度があります。この非課税枠を利用することで相続税対策になります。非課税枠を増やすことによって、不動産などの相続税を保険金で支払うなどの対策が可能になります。

所得税・住民税が節税できる

生命保険に加入していると「生命保険料控除」の対象となります。これは、年間で支払った生命保険料などに応じて、一定の金額が契約者のその年の収入から差し引かれる制度です。この制度によって、生命保険加入者は支払った金額により所得控除が受けられ、一定額まで所得税と住民税の負担が軽減されます。

生命保険に入るタイミング

自分に合った生命保険を選ぶためには、ライフスタイルが変更したときが加入のタイミングです。例えば、結婚や子どもが生まれたときなど、万一の際家族が困窮しないよう死亡保険や医療保険を手厚くするなど内容を精査しながら加入を検討するといいでしょう。また年齢が低いほど保険料が抑えられるので、加入を考えたときが入るタイミングともいえます。

生命保険の選び方

上で述べたように、生命保険の選び方はライフステージや加入目的などで変わってきます。以下では保険選びの際に注目すべきポイントを紹介します。

ライフステージで選ぶ

就職や結婚、出産などそれぞれのライフステージによって必要な保険は変わります。そのため、保険を選ぶ際には自分が置かれているライフステージを踏まえることが重要です。出産や入学など家族のライフイベントを想定し、必要になる保険を整理するとよいでしょう。また結婚したタイミングで保険に入る場合、共働きか否かで加入すべき保険も異なります。

生命保険に入る目的から選ぶ

すでに見たように、生命保険にはさまざまな種類がありますが、それぞれの保険によって保障内容や保険の目的が異なります。そのため自分や家族が保険に加入する目的を明確にしておくことが大切です。心配な点がはっきりすれば、おのずと必要な保険は絞り込まれてくるでしょう。

保障額から考える

備えるべきリスクを明確にした上で、万一の場合に具体的にいくらあればよいのかを把握します。必要な保障額は、「必要保障額=(残された家族が生活に必要とする金額)-(公的保障+残された家族の収入や貯蓄)」という計算式で算出することができます。遺族年金や介護保険などの公的保障がどの程度受けられるのかもあわせて確認しておきましょう。

毎月の支払額から考える

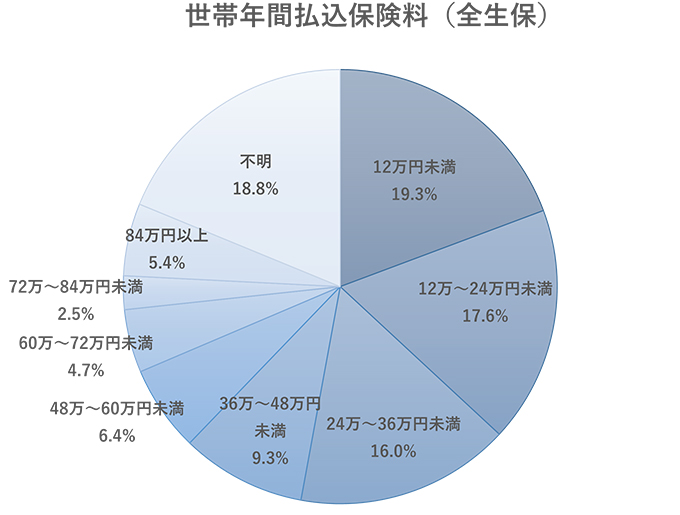

保険に加入する際には、自分が毎月の保険料をいくら払えるかを見極めることも重要です。生命保険が家計のどれくらいを占めるかを把握したうえで、負担が大きくなりすぎないようにする必要があります。その際、普段の生活に影響が出る支払いは行わないようにしましょう。なお、公益財団法人生命保険文化センターの調査によれば、世帯の平均年間払込保険料は、37.1万円。分布を見ると、「12万円未満」が19.3%と最も多くなっています。

※出典:公益財団法人生命保険文化センター「令和3年度 生活保障に関する全国実態調査」

生命保険に加入する前に確認すること

最後に生命保険に加入するにあたって、事前に確認しておくべき点をいくつか解説します。

契約概要と注意喚起情報を確認する

契約に際しては、「契約概要」と「注意喚起情報」にしっかりと目を通しておきましょう。契約概要とは、保険商品の内容を理解するために必要な情報をまとめたもの。商品の具体的な契約内容や契約条件などを説明するに際して利用されます。注意喚起情報とは、顧客に対して注意喚起すべき情報のことで、申し込み時の注意喚起に利用されます。内容について不明点や疑問点があれば、保険会社や保険代理店に説明を求めて、申し込み前に十分理解しておくことが大切です。

クーリング・オフについて確認する

生命保険には申し込みを撤回することができる「クーリング・オフ制度」があります。一般的に8日以内であれば申し込みを撤回でき、保険料は返金されますが、保険会社によっては9日以内と設定しているところもあります。クーリング・オフは生命保険会社や商品により異なるので事前に確認しておきましょう。また、契約にあたって医師による診査を受けた場合や保険期間が1年以内の契約ではクーリング・オフができないので注意が必要です。

健康状態を確認しておく

保険に加入する場合、「告知義務」が発生します。これは、現在の健康状態や過去の病歴、職業などを保険会社に告げることで、告知義務を守らず隠し事をしたり、虚偽の報告をしたりすると告知義務違反になります。2年以内に告知義務違反が発生すると保険会社は契約を無効にすることができます。なお、告知義務のある傷病歴があっても通常の保険に加入できる場合もあります。

自分にぴったりの保険を選びましょう

万一のことがあった場合に備える上で、生命保険への加入は必須です。ライフステージや加入目的などによって入るべき保険の種類などは異なるため、自分のニーズに合った保険を適切に選択するようにしましょう。

ゼクシィ保険ショップでは、ライフプランニングやマネープランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。保険だけではなく、家計やライフプランのご相談も承ります。

※掲載の情報は2022年10月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00511-2209