生命保険の保険料が高い?理由や抑えるための対処法を解説

更新日:2022/10/28

結婚などのライフイベントを機に、生命保険の加入や見直しを検討するという人は多いでしょう。万が一のときのために備える上で生命保険は入っておきたいものですが、保険料が高く、家計の負担になる場合も。この記事では、生命保険の見直しや加入を検討している人に向けて、生命保険の平均金額や、ポイントをわかりやすく解説します。ぜひ保険加入の際に役立ててください。

目次(読みたいところまで飛べます) 閉じる

生命保険とは

生命保険は、万が一のときの経済的負担に備えるものです。生命保険の主なものには死亡保険、医療保険、がん保険などがあります。死亡保険は、被保険者が亡くなった場合に備えるもので、遺族などに対して保険金が支払われる保険。医療保険は、病気やケガなどに備える保険で、入院や手術をした場合に保険金が受け取れます。さらにがん治療に特化した医療保険として、がん保険があります。

生命保険の保険料は原則として何年間も払い続ける「固定費」です。固定費を増やしすぎると家計が圧迫され、生活に大きな影響を与えかねません。そのため、生命保険料は無理のない金額に抑えることが重要です。

生命保険料の平均金額

一般的に生命保険料はどのくらい支払うものなのでしょうか。生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によると、世帯年間払込保険料は37.1万円(全生保)となっています。なお、この調査は3年ごとに行われていますが、年間払込保険料は年々減少傾向にあります。

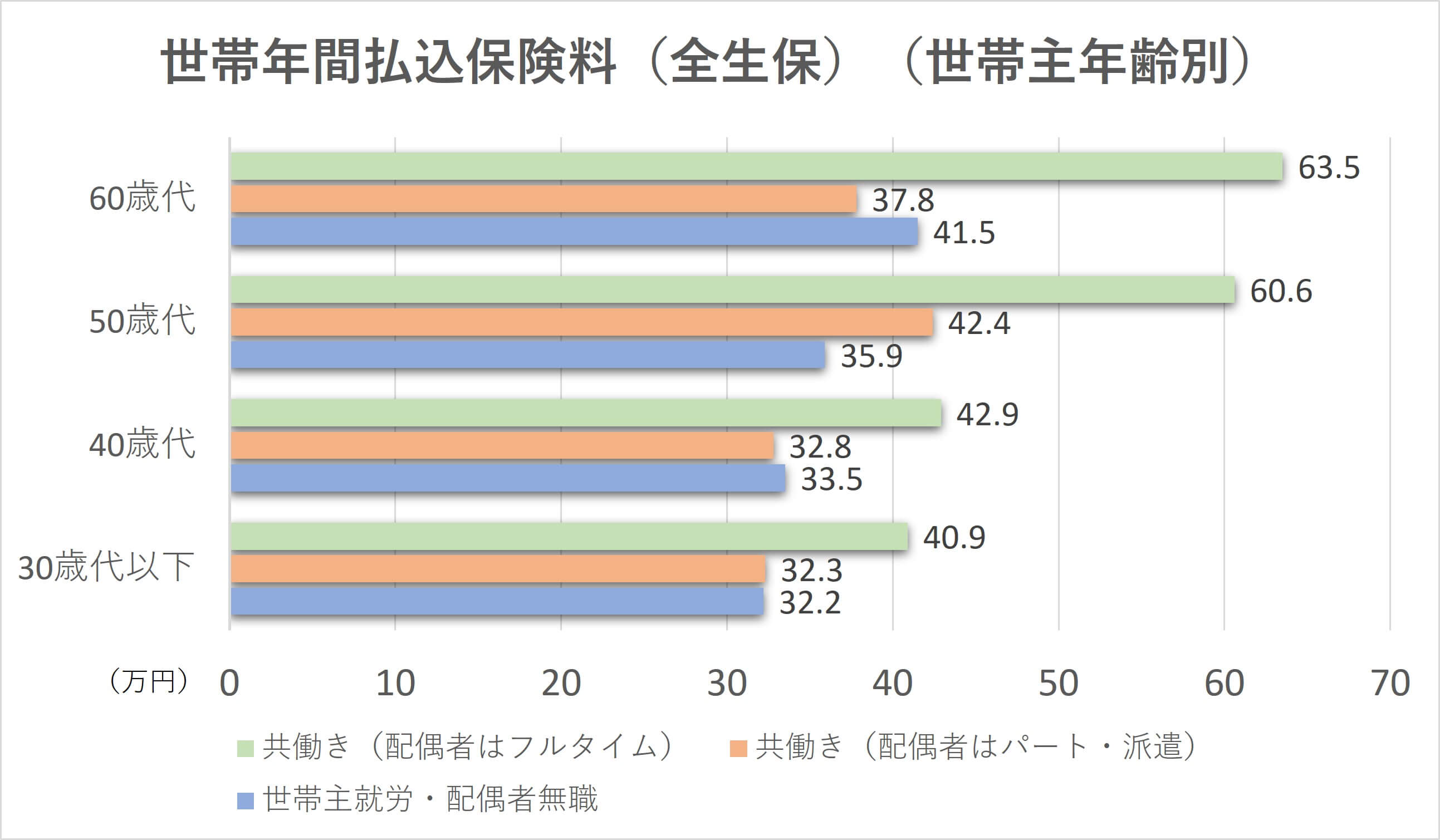

世帯主の年代別で見る生命保険料の平均額

さらに世帯主の年代別で生命保険料にどのくらい違いがあるのか確認しておきましょう。再び「2021(令和3)年度 生命保険に関する全国実態調査」の世帯年間払込保険料(世帯主年齢別)を見てみると、例えば配偶者が働いていない世帯の30歳代以下では32万2000円であるのに対して、40歳代では33万5000円、50歳代では35万9000円となっており、年代が上がるにつれて保険料が増加する傾向にあることがわかります。また全世代で、配偶者が無職の世帯に比べて、共働きの世帯の方が支払っている保険料が高いという結果になっています。

生命保険の保険料が高いと感じる理由

生命保険に加入している人の中には、保険料が高いと感じている人もいるでしょう。以下では生命保険料が高いと感じる主な理由を探ってみましょう。

収入に見合わない保険料である

まず理由として考えられるのが、収入に対して保険料が適切でないということがあります。上で保険料の平均を紹介しましたが、当然収入は人それぞれ。保険料はあくまで自分の収入に見合ったものにする必要があります。手取り収入の1割以内を目安に、保険料を設定するようにしましょう。

保障額が高い

保障額を上げるとその分保険料は高くなりますが、保障額を高く設定しすぎているために保険料も高くなっている可能性があります。万が一のときの死亡保険は、結婚しているか、パートナーが働いているか、子どもがいるか、いるとすれば年齢はどれくらいかなどさまざまな要素で必要金額が異なります。曖昧に保障額を決めると、状況やライフステージに見合わない高額な保険料となる場合もあるため、適切な保障額に設定するようにしましょう。

特約を多数付けている

特約を付けすぎると、その分保険料も高くなります。特約とは、基本保障にオプションとして付けることで保障を手厚くするもの。特約の保障内容は種類が多く、保険会社によって保障範囲も異なりますが、よくわからず不要な特約を付けたり、内容が重複している場合もあります。不要な特約を付けていないかをきちんと確認し、必要な特約のみに収めるようにしましょう。

生命保険料が高いと思ったときの対処法

生命保険料が高いと感じた場合には、適切な保険料に修正する必要があります。以下ではその際の対処法をいくつか紹介します。

保障内容を抑える

日本は、公的保障制度が充実しています。万一の場合にはまず公的保障制度による保障を受け、それで不足する部分を保険で補うというのが一般的な保障の準備の仕方です。公的保障制度には、「遺族年金」や「高額療養費」「傷病手当金」、「労災保険」などさまざまなものがあります。自分がどの公的保障制度をどのくらい利用できるのかを把握することで、保障内容を最小限に抑えることにつながります。

掛け捨て型保険にする

生命保険には、保険に貯蓄機能のある「貯蓄型」と純粋に保障のみに特化した「掛け捨て型」の2つがあります。掛け捨て型は保障に特化している分、保険料が安いのが特徴です。そのため、掛け捨て型にすることで、簡単に大きく保険料を安くすることができます。ただし終身型とは異なって、貯蓄効果はないため、慎重に検討する必要があります。

特約を外す

すでに説明したように、特約を付けることで保障を手厚くすることができますが、特約の数が増えるとその分保険料は高くなります。特約を付ける際には、保障内容を精査し、不要な特約は外して少しでも保険料を抑えることが大切です。

インターネット販売の保険にする

生命保険は主に、対面販売とインターネット販売があります。一般的に、インターネット販売の保険は、保険料が割安になる傾向があります。そのため、インターネット販売の保険を選ぶことは保険料を抑えることにつながります。ただし対面販売の方が相談しやすいため、自分だけで判断するのは難しいと感じる場合は、対面販売の方がよいでしょう。

定期的に保険の見直しをする

保険に加入した当時はよくても、数年たてば状況が変わっている場合があります。そのため、ライフステージが変化したときだけではなく、少なくとも数年に一度見直すとよいでしょう。また、ファイナンシャルプランナーなどのいる窓口で相談すると、ライフプランの設計も保険見直しと併せてて可視化できるため、専門家に相談するというのも一つの手です。

生命保険の重要度が高い人とは

生命保険に加入する必要性は人によって異なります。そもそも、どのような人が生命保険に加入した方がよいのかも確認しておきましょう。

扶養家族がいる人

パートナーが専業主婦(主夫)、子どもがいる、要介護者がいるなどの場合、自分に万が一のことがあったとき、家計において経済的に余裕がなくなる可能性があります。こうした人は生命保険に加入する必要性が高いと言えます。生活費、教育費など、今後どの程度お金が必要か十分検討し、適切な保険額を設定するようにしましょう。

貯蓄したいが苦手な人

わかっていてもなかなか貯蓄ができない、貯蓄してもすぐ引き出してしまう人は、貯蓄型保険に加入すると、自動的に引き落としになり、一定額を貯めることができます。自動的に引き落としというと、NISAやiDeCoの活用という方法もありますが、元本割れのリスクがあるため、確実に一定額を確保したい人は貯蓄型保険がよいでしょう。

そもそも貯金がない人

自分やパートナーなどが、病気・ケガなどで世帯収入が減っても、治療費はかかります。貯蓄も保険もないリスクが大きいです。保険で受け取ったお金は治療費だけでなく生活に必要な資金も賄ってくれるため、貯蓄のない人は保険に加入しておく必要があるでしょう。

自営業・フリーランスの人

会社員や公務員であれば、傷病手当金などさまざまな公的保障が受けられます。一方、自営業やフリーランスの人の場合、病気やケガで働けない間の収入はなくなり、仕事中に負ったケガなどでも、労災保険制度はありません。そのため、自営業・フリーランスの人も生命保険の必要性が高くなります。

生命保険の重要度が低い人とは

一方、必ずしも生命保険への加入が必須ではないという場合もあります。そういう人についても確認しておきましょう。

十分に貯金がある人

十分な貯蓄がある場合、病気やケガでも治療費に困ることはありません。万一のことが起きた場合でも、残された家族に十分な資産を残すことができます。そのため、貯蓄が十分あれば、生命保険の重要度は低いと言えます。

自分にピッタリの保険を見つけましょう

保障額を高くしすぎたり、特約を付けすぎたりしていると生命保険の保険料が高いと感じることがあります。適切な保障に設定し、自分の収入に見合った保険料になるようにすることが重要です。

ゼクシィ保険ショップでは、ライフプランニングやマネープランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。保険だけではなく、家計やライフプランのご相談もできます。ぜひお気軽にご相談ください。

※掲載の情報は2022年10月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00514-2210