生命保険に入っていないと困る?デメリットをわかりやすく解説

更新日:2023/10/03

若い世代の人では、生命保険に入っていないという場合も少なくないでしょう。この記事では、保険に入っていないがリスクが心配な人に向けて、生命保険に入らないデメリットや、入った方がよい人などについて解説していきます。生命保険の加入を検討している人はぜひ役立ててください。

目次(読みたいところまで飛べます) 閉じる

生命保険とは

生命保険とは、死亡時や入院費、教育費、老後の生活などに備える保険の総称です。目的や特徴によって生命保険の種類は多岐に及びますが、代表的なものには次のような保険があります。

死亡保険

死亡保険は、死亡に備えるための保険です。被保険者が亡くなった場合などに、残された家族などが死亡保険金を受け取れるという仕組みです。死亡保険の中には、終身保険や定期保険、収入保障保険などがあります。

医療保険

医療保険は、病気やけがでの入院・手術などの医療費に備えるための保険です。病気やケガで入院や手術をした場合に、入院給付金や手術給付金を受け取れる保障がメインです。また、がんの保障に特化した保険としてがん保険があります。

生存保険

生存保険は、被保険者が保険期間満了後に生存している場合に保険金が受け取れる保険です。あらかじめ決めた年齢まで保険料を積み立てて、満期になったら年金や一時金として受け取るという仕組みです。生存保険には、養老保険、個人年金保険や学資保険などがあります。

生命保険に入っていない人はどれくらい?

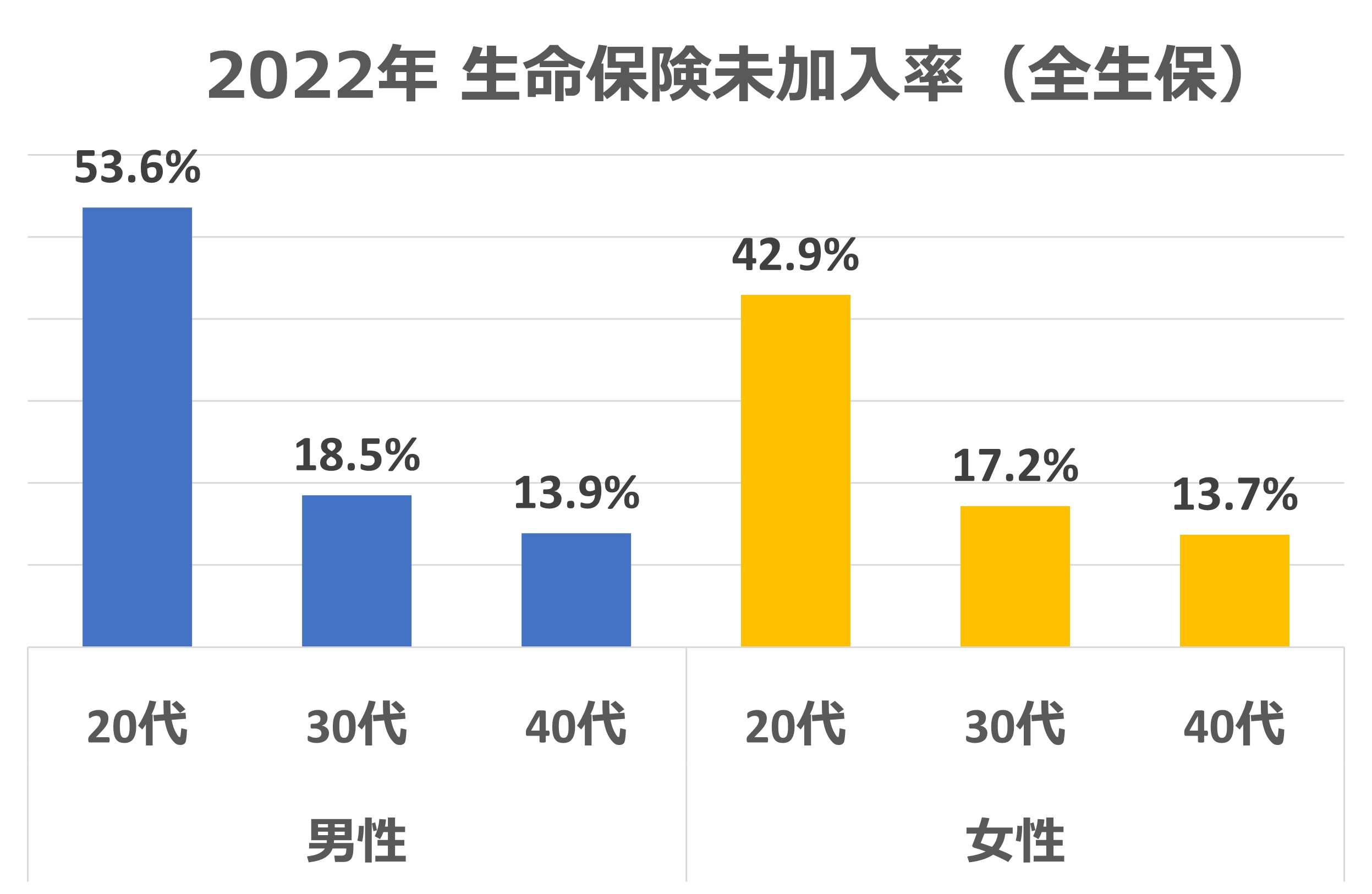

生命保険に加入していない人はどのくらいいるのでしょうか。生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、生命保険に入っていない人の割合(全生保)は以下のようになっています。

出典:「2022(令和4)年度 生活保障に関する調査」公益財団法人 生命保険文化センター

生命保険に入っていない人は、20代だと男性が53.6%、女性が42.9%と、男女で10%以上の差があります。30代になると未加入率はぐっと低下し、男性が18.5%、女性が17.2%。40代になるとさらに下がり、男性が13.9%、女性が13.7%となっています。20代では未加入割合が高く、30代・40代と年を重ねるにつれて、生命保険の加入率は上がっていくことがわかります。

生命保険に入らない理由

「生命保険に入らなくてよい」と考えている人の主な理由としては以下のようなものがあります。

国民皆保険制度がある

日本では、「国民皆保険制度」があり、国民健康保険など公的医療保険に入ることが義務付けられています。健康保険に加入している場合、病気やけがなどでの医療費は1~3割の自己負担となります。健康保険による保障が受けられるため、生命保険に入る必要はないと考える人もいるでしょう。

病気やけがをしないと損をする

生命保険の保障で代表的なのは、けがや病気をした際に給付金を受け取れるというものです。裏を返せば、病気やけがをしなかったら給付金は受け取れないため、保険料の払い損にも見えます。「自分は病気やけがはしないから、保険には加入しない」と考える場合もあるかもしれません。

貯蓄がある

万一の際にお金に困らないように備えるのが保険の基本的な目的です。そのため、十分な資産があるから、保険が不要と考える人もいるでしょう。

知っておきたい公的保障

病気やけがをした際には、さまざまな公的保障を受けられる場合があります。生命保険に入るかどうかを検討するにあたって、まずは公的保障について知っておく必要があります。以下ではそのうち、高額療養費制度と傷病手当金について解説していきます。

高額療養費制度

高額療養費制度は、1カ月の医療費が自己負担限度額を超えた場合に、超過した分のお金が健康保険から払い戻される制度です。自己負担限度額は、年齢や所得によって変わってきます。ただし、差額ベッド代や入院時の食事代の一部負担などは高額療養費制度の対象外です。

傷病手当金

傷病手当金は、病気やけがで働けなくなった際に支給される制度です。対象となるのは会社員や公務員など健康保険の加入者。連続する3日間の休業を含めて4日間以上仕事に就けなかった状態であること、仕事を休んだ期間の給与支払いがないことなどが、支払いの条件です。傷病手当金の支給額は、休む前の給与日額の3分の2で、最長1年6カ月分が支給されます。

生命保険に入らない3つのデメリット

すでに見たように、特に若い世代は生命保険に入っていない場合も少なくありません。とはいえ生命保険未加入の状態にはいくつかのデメリットがあることはきちんと理解しておく必要があります。

医療費に困る可能性がある

病気やけがなどで手術・入院となると、場合によっては高額の医療費がかかります。公的保障によってある程度はカバーできるとはいえ、生命保険に入っていないと、自己負担の費用を用意できないという事態に陥りかねません。また、働けない期間には生活費が不足する可能性もあります。

残された家族が生活に困る可能性がある

自分の収入が家族の生活を支えている人の場合、自分が死亡した後、家族が生活に困る可能性があります。また子どもがいれば、教育費の面で進学などに影響するといったことも考えられます。

老後に困る可能性がある

生命保険の中には、万一の保障だけでなく貯蓄機能も併せ持った貯蓄型保険があります。これは、老後生活などのための貯蓄を目的に入る保険です。こうした保険に加入していなと、将来十分な資金がなく、思うような生活ができなくなる可能性があります。

生命保険に入った方がよい人

ここまで解説してきたことを踏まえて、生命保険への加入の必要性が特に高い人を確認しておきましょう。

生活を共にする家族がいる人

家族がいる人、特に自分が家計を支えていて、パートナーが家事や子育て、介護などに専念している場合は、自分に何かあったときの影響が大きくなります。このような人は、万一のことがあった際に残された家族が困らないように備えておく必要があると言えます。

貯蓄が少ない人

貯蓄が十分でない人は、自分がけがや病気になると経済的に困窮してしまう可能性があります。貯蓄に余裕がない場合は、万一のための医療保障や、老後の資金のための貯蓄型保険で備えておくとよいでしょう。

自営業の人

会社員や公務員の場合、給与の3分の2が支給される「傷病手当金」が受け取れるなど、公的保障が充実しています。それに対して自営業やフリーランスは公的保障が手薄なため、必然的に保険加入の必要性が高くなります。

専業主婦(主夫)の人

専業主婦(主夫)がけがや病気をしてしまい、それまで担ってきた家事・育児・介護などができなくなると、外部に委託せざるを得ない場合があります。当然その分の費用が発生しますが、民間の医療保険の給付金は使用用途が自由なため、そうした費用に充てることができます。

生命保険に入らないリスクが小さい人

一方、生命保険に加入しなくてもそれほどリスクが大きくない場合もあります。たとえば次のような人は、無理に生命保険に入らなくてもよいでしょう。

貯蓄が十分にある

生命保険の目的は、病気やけが、死亡などの際に金銭的に困ることがないよう備えておくことにあります。そのため、万一の場合でも対応できるほど十分な貯蓄がある人は、生命保険に加入する必要性が低いと言えます。

独身である

家計を支えている人に比べて、扶養する家族がいない独身の人の場合、生命保険への加入の必要性は低くなります。自分に万一のことがあった際の葬儀費用や、病気やケガをした際の生活費や医療費に備えてある程度貯蓄しておけば対応できるためです。

自分の状況に応じて保険加入の検討を

「まだ若いから生命保険に入る必要はない」と考えている人も多いでしょう。とはいえ、生命保険に加入しておかないといざというときに困ることになりかねません。生命保険に入っておかないことのデメリットをしっかりと理解した上で、自分が加入すべきかどうか吟味することが大切です。

もし、保険に加入するべきか迷ったらプロのアドバイスをもらうのもおすすめです。ゼクシィ保険ショップでは、ライフプランニングやマネープランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。もし、保険の加入で迷ったら一度相談してみてはいかがでしょうか。

※掲載の情報は2023年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00549-2309

よくある質問

- Q.今は健康だし、保険は不要?

-

ケガも病気もしない可能性はもちろんありますが、何も起きなかった場合ではなく、起きた場合に保険が必要なのかを検討してみましょう。ケガや病気の治療費だけではなく、万が一の時家族の生活を守るためのお金は足りるのかなども含め、今本当に保険は不要なのか、必要なのであればどんな保障が必要なのかを考えておくことが大切です。 貯蓄・資産形成としての保険もありますので、人生100年時代、これからのライフプランとそれに必要なお金、そしてもしもの時に備える保険について、考えておくことをおすすめします。

- Q.保険の相談は無料ですか

-

A.はい、相談は全て無料です。ゼクシィ保険ショップは、保険会社各社からの手数料で成り立っています。そのため、相談にいらっしゃるお客様からは一切相談料を頂いておりません。

- Q.保険の知識がなく、何を相談したらいかもわからないけど大丈夫ですか?

-

A.普段なじみのない保険の知識がないのは当たり前。保険の基礎から分かりやすく丁寧にご説明いたします。疑問に思ったことはお気軽にご質問ください。ゼクシィ保険ショップについてはこちら

- Q.保険会社で直接加入するより保険料が高くなったりしませんか?

-

A.同一の商品・保障内容であれば保険会社から加入する場合と保険料は同じですのでご安心ください。複数の保険会社の商品を比較しながら検討、契約までサポートさせていただきます。

- Q.相談に行ったら保険に入らなければいけませんか?

-

A.そのようなことはありません。まず相談だけしてみたい、という方もお気軽にご相談にお越しください。ゼクシィ保険ショップでは無理な勧誘や不要だと思う保険の提案などもいたしません。お客様一人一人に合わせてご提案させていただきます。

- Q.なぜゼクシィが保険相談サービス?

-

A.ゼクシィ読者への、ゼクシィに期待するサービスについてのアンケートで、お金や保険にまつわるサービスが上位ランクイン。そんなお客様の声からゼクシィ保険ショップが誕生しました。