独身でも保険は入るべき?備えるリスクやおすすめの種類も解説

更新日:2023/10/31

独身の場合、保険に入るべきかわからないという人も多いのではないでしょうか。この記事では、独身で保険が不要といわれる理由や加入したほうがよい人、備えるべきリスクを紹介します。あわせて、ケガや病気の際に必要となる医療費の目安や、独身の人におすすめの保険の種類、選び方も解説していくので、ぜひ役立ててください。

目次(読みたいところまで飛べます) 閉じる

独身には保険は必要ないと思われる理由

しばしば独身の人は保険に加入する必要がないと言われます。実際、独身の場合、「扶養する家族がいない」「会社員や公務員であり、傷病手当金などの公的保障でまかなえる」「十分な貯蓄がある」などにあてはまる人は、保険に加入する必要性は高くないと言えます。

保険加入が必要な独身者は?

対して、以下のようなケースにあてはまる独身の人は、保険加入の必要性が高いと言えます。

自営業者で傷病手当金が受け取れない場合

会社員や公務員の場合、病気やケガで働けなくなったときに「傷病手当金」が支給されます。この傷病手当金の制度では、月給の2/3の金額を最長で1年半受け取れます。一方、自営業者の場合、傷病手当金は支給されません。そのため、万一働けなくなった場合にしっかりと備えておく必要があります。

自分がいないと経済的に困る人がいる場合

独身の人であっても、自分が病気になったり亡くなったりしたときに、経済的に困窮する人がいるという場合は、保険の加入が必要と言えます。具体的には、家族の介護をしている、生活費を送っているなどの場合です。

葬儀費用を準備しておきたい場合

自分が亡くなった場合の葬儀費用などを保険でまかないたいと考えている場合も、保険加入を検討しておくとよいでしょう。死亡保険に加入しておけば、万が一に備えることができます。

貯蓄が少ない場合

貯蓄が十分でない人は、ケガや病気などで多額の費用が必要となった場合にカバーすることができません。そのため貯蓄に余裕がない場合は、万が一に備えて保険に加入しておく方が賢明です。

独身が備えておくべきリスク

独身の人が特に備えておく必要があるリスクとして、次のようなものがあります。自分の状況をふまえつつ、それぞれのリスクに応じた保険への加入を検討する必要があります。

・ケガや病気になった場合のリスク

・自分が亡くなった場合のリスク

・働けなくなった場合のリスク

・老後の年金生活のリスク

ケガや病気で必要となる医療費の目安

入院した際の自己負担額はどれくらい?

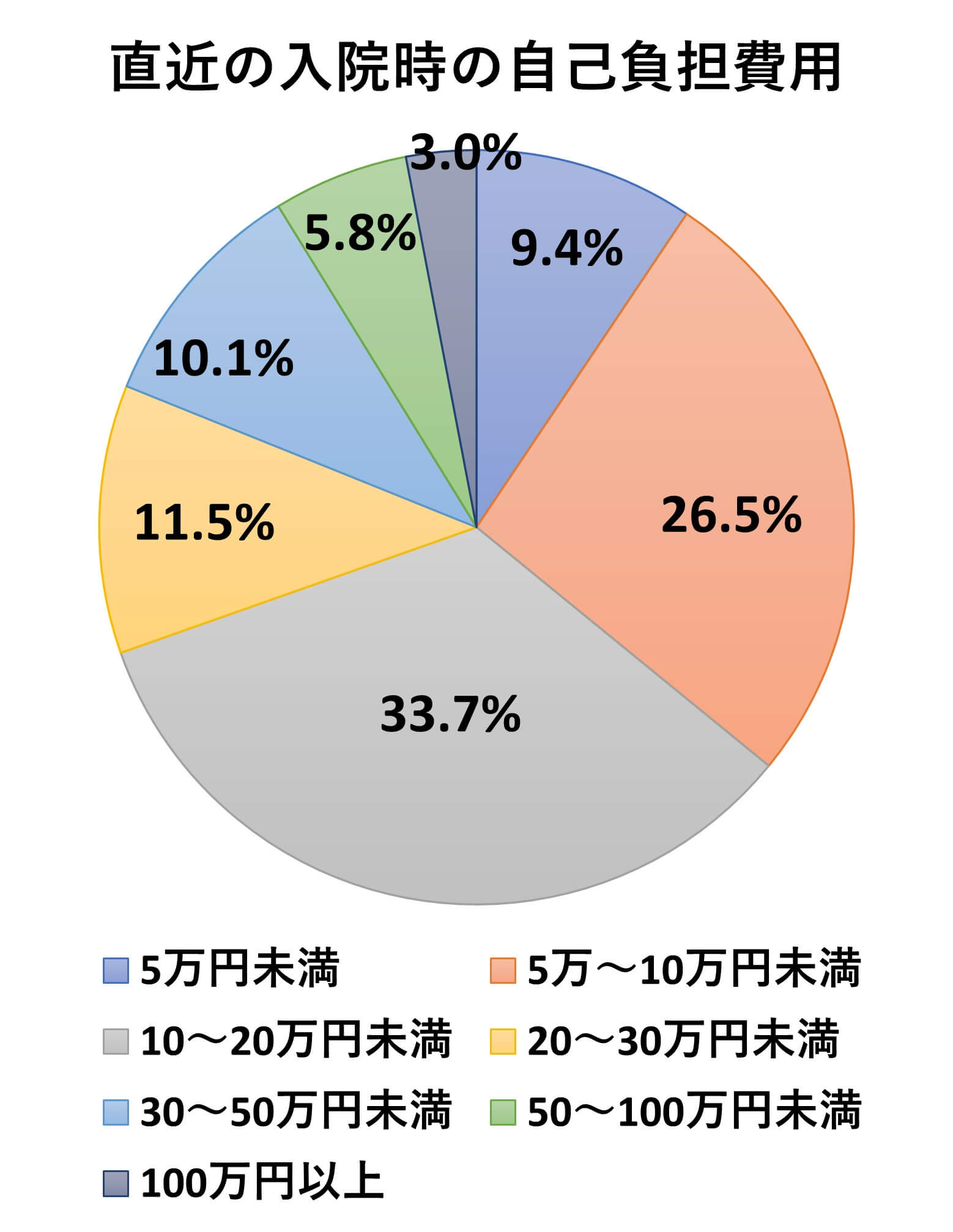

※出典:参考:2022(令和4)年度 生活保障に関する調査|公益財団法人 生命保険文化センター

生命保険文化センター調査によると、過去5年間で入院した人の自己負担費用の平均は19万8000円。この費用には、治療費のほか、食事代、差額ベッド代、交通費(見舞いに来る家族の交通費を含む)、衣類、日用品などの費用なども含みます(高額療養費制度を利用した場合は利用後の金額)。内訳で見てみると、最も多かったのが「10万~20 万円未満」で 33.7%。ついで「5万~10 万円未満」が 26.5%、「20万~30 万円未満」が11.5%、「30万~50 万円未満」が10.1%となっています。

入院日数が増えれば、自己負担額はさらに増加する

当然ですが、入院日数が長くなれば、その分自己負担費用も高額になります。生命保険文化センターの同調査によれば、入院日数が61日以上の場合、自己負担費用の平均は75万9000円で、1日あたりの自己負担費用は、平均で2万700円となっています。入院してから急遽身の周りで必要なものが増えるなど、出費が想定以上にかさむ可能性もあります。また、上記はあくまでも平均値のため、治療内容や手術の有無などによっても必要となる金額は異なります。

独身の人におすすめの保険・選び方は?

最後に独身の人へ加入の検討をおすすめする保険を紹介します。

万が一のケガや病気に備える「医療保険」

「医療保険」は、病気やケガでかかる医療費などに備えるための保険。医療保険に加入しておくと、ケガや病気で入院した際や手術をしたときに給付金が受け取れます。また、通院特約、先進医療特約、三大疾病・女性疾病特約など、商品によっては保障をさらに厚くすることも可能です。とくに自営業の人や貯蓄が少ない場合は、医療保険に加入しておくと万一の時の資金ニーズに対応できます。

働けなくなったときに備える「就業不能保険」

「就業不能保険」は、仕事ができなくなった場合に備えるための保険。病気やケガで長期間働けなくなった場合に給付金が受け取れるしくみです。自営業者の場合、傷病手当金が受け取れないほか、障害年金も「障害基礎年金」しか受け取れず、「障害厚生年金」は対象外です。長期間仕事を休む場合に、生活費がまかなえない可能性があるなら、就業不能保険への加入を検討しましょう。

がんになった場合の「がん保険」

「がん保険」は、がんになった場合に手厚く備えるための保険。商品によって種類や給付金が支給されるタイミングはさまざまです。医療保険とよく似ていますが、「がん診断給付金が受け取れる」、「1回の入院あたりの支払限度日数が多くの場合無制限」「毎月の治療に合わせて治療給付金が支給される」など、医療保険にはない保障で備えることができます。

老後の資金を準備する「個人年金保険」

「個人年金保険」は、老後の生活に備えて、公的年金に上乗せする形で、自分でお金を準備するための保険。契約で決めた年齢になった際に年金形式でお金が受け取れるというしくみです。個人年金保険には、生死にかかわらず契約時に定めた一定期間年金が受け取れる「確定年金」、生きている限りで一定期間年金が受け取れる「有期年金」、契約時に定めた年齢から契約者が亡くなるまで年金が受け取れる「終身年金」の3種類があります。

家族に葬儀費用などを残したい場合の「死亡保険」

「終身保険」は、契約者が亡くなった場合に、遺された家族などに対して保険金は支払われる死亡保険。前述の通り、独身の場合は、養う家族がいなければ死亡保険に加入する優先度は高くありません。ただし、葬儀費用を準備していない場合や、親の生活費を負担している場合などは、死亡保険も検討するとよいでしょう。

保険選びに迷ったらプロに相談を

独身だからといって、保険に加入しなくていいというわけではありません。自営業の人や貯蓄が少ない人などは、万一に備えて保険加入を検討する必要があります。想定されるさまざまなリスクを理解うえで、自分に必要な保険に加入することが重要です。もし迷うことがあればプロに相談することも一つの手です。

ゼクシィ保険ショップでは、ライフプランニングやマネープランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。保険の検討しているからはぜひ一度相談してみてはいかがでしょうか。

※掲載の情報は2023年10月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00552ー2310

よくある質問

- Q.今は健康だし、保険は不要?

-

ケガも病気もしない可能性はもちろんありますが、何も起きなかった場合ではなく、起きた場合に保険が必要なのかを検討してみましょう。ケガや病気の治療費だけではなく、万が一の時家族の生活を守るためのお金は足りるのかなども含め、今本当に保険は不要なのか、必要なのであればどんな保障が必要なのかを考えておくことが大切です。 貯蓄・資産形成としての保険もありますので、人生100年時代、これからのライフプランとそれに必要なお金、そしてもしもの時に備える保険について、考えておくことをおすすめします。

- Q.保険の相談は無料ですか

-

A.はい、相談は全て無料です。ゼクシィ保険ショップは、保険会社各社からの手数料で成り立っています。そのため、相談にいらっしゃるお客様からは一切相談料を頂いておりません。

- Q.保険の知識がなく、何を相談したらいかもわからないけど大丈夫ですか?

-

A.普段なじみのない保険の知識がないのは当たり前。保険の基礎から分かりやすく丁寧にご説明いたします。疑問に思ったことはお気軽にご質問ください。ゼクシィ保険ショップについてはこちら

- Q.保険会社で直接加入するより保険料が高くなったりしませんか?

-

A.同一の商品・保障内容であれば保険会社から加入する場合と保険料は同じですのでご安心ください。複数の保険会社の商品を比較しながら検討、契約までサポートさせていただきます。

- Q.相談に行ったら保険に入らなければいけませんか?

-

A.そのようなことはありません。まず相談だけしてみたい、という方もお気軽にご相談にお越しください。ゼクシィ保険ショップでは無理な勧誘や不要だと思う保険の提案などもいたしません。お客様一人一人に合わせてご提案させていただきます。

- Q.なぜゼクシィが保険相談サービス?

-

A.ゼクシィ読者への、ゼクシィに期待するサービスについてのアンケートで、お金や保険にまつわるサービスが上位ランクイン。そんなお客様の声からゼクシィ保険ショップが誕生しました。