入院費の支払いに保険は必要?入院時の自己負担額を解説

更新日:2024/1/29

家計の安定を考えたときに、突発的な出費は不安材料となります。そして、突発的な出費の一つに、病気やけがによる入院費の支払いがあります。この記事では、「入院費には何が含まれるのか」「自己負担額はいくらなのか」などについて、わかりやすく解説します。もしも入院費が高額になってしまったときの対策なども紹介していますので、ぜひ参考にしてください。

目次(読みたいところまで飛べます) 閉じる

入院したときに必要な費用とは?

病気やけがで入院したときに必要な費用には、治療費以外に、入院基本料、食事代、先進医療費、差額ベッド代、消耗品費などがあります。

それぞれの費用について、具体的に見てみましょう。

治療費

治療費とは、病気やけがの治療のために必要な費用です。検査、投薬などにかかる費用のほか、リハビリにかかる費用なども含まれます。

治療費は原則として公的医療保険制度の対象になるため、自己負担額は基本的に6歳以上70歳未満で3割となります。ただし、厚生労働省が未承認の治療方法や処方される薬によっては公的医療保険制度の対象とはならない治療費がありますので、注意が必要です。

入院基本料

入院基本料とは、医療機関に入院したときに1日あたりにかかる基本料金です。入院時に必ず支払う必要のある費用で、入院した日数分の金額を支払います。入院基本料には、診察料、看護費用、室料などが含まれます。公的医療保険制度の対象となるため、自己負担額は基本的に3割となります。

食事代

入院中に病院から支給される食事に対する費用です。全国一律で、1食当たり640円(うち460円は公的医療保険制度の対象外のため自己負担)です。

先進医療費

先進医療とは、厚生労働省が定める高度な医療技術を用いた治療のうち、公的医療保険制度の対象になっていないものをいいます。先進医療にかかる費用は、公的医療保険制度の対象外となりますので、全額自己負担となります。先進医療には、がんの治療で行われる陽子線治療や重粒子線治療などがあります。

差額ベッド代

入院したときに、4人部屋以下の病室を利用すると、基本となる入院料に追加費用がかかる場合があります。この追加費用が差額ベッド代です。差額ベッド代は、個室、2人~4人部屋などにより金額が異なり、全額を自己負担しなければなりません。

消耗品費

入院中には、着替えや歯ブラシやタオルなどの洗面用具が必要です。また、飲物や本や雑誌などを買ったり有料テレビを視聴したときなど費用がかかります。

これらは病院に支払う費用ではなく、病院での生活に必要な費用ですが、全額自己負担になります。入院期間が長くなると、このような費用の負担も重くなってきます。

その他

これまで見てきた治療費・入院基本料・食事代・先進医療費・差額ベッド代・消耗品以外にも必要となる費用があります。例えば、家族が面会や付き添いをするための交通費もかかってきます。このような費用も自己負担しなければなりません。入院期間が長くなれば、結構な負担になってきます。

入院費に適用される保険とは?

病気やけがで入院や治療を受けたときの医療費は、通常、会社の健康保険や国民健康保険などの公的医療保険制度の対象になるため、自己負担額は、かかった医療費の1~3割で済みます。

しかし、医療費が高額になったり、公的医療保険制度の対象にならない費用もあるため、自己負担額が高額になることも考えられます。

そのような場合に備えて、普段から貯蓄をしたり、民間の生命保険に加入しておくなどの対策が必要になります。

公的医療保険が適用される入院費

入院や治療を受けたときの医療費の自己負担額が1~3割となるのは、公的医療保険制度があるからです。公的医療保険制度には、すべての国民が加入することが義務付けられており、被用者保険、国民健康保険、後期高齢者医療制度があります。

・被用者保険:会社員や公務員などが加入

・国民健康保険:自営業者や農家などが加入

・後期高齢者医療制度:75歳以上の人が加入

公的医療保険の適用で自己負担額は1~3割になる

公的医療保険制度の対象となる医療費の自己負担割合は1~3割ですが、年齢や所得によって自己負担割合が異なります。

6歳までは2割負担、69歳までは3割負担、70歳から74歳までは原則2割負担、75歳以上は原則1割負担ですが、70歳以上は所得によって2割または3割負担となることがあります。

公的医療保険制度が適用される入院費は、「治療費」「入院基本料」「食事代」の3つがベースとなります。

入院基本料:「急性期一般入院料1 (加算なし)」で算出

食事代:1食640円(うち460円は自己負担)で算出

自己負担となる入院費

治療費、入院基本料、食事代以外にも、入院費としてかかる費用があります。差額ベッド代・先進医療費・消耗品費・交通費などです。

これらの費用には公的医療保険制度が適用されないので、全額自己負担をしなければなりません。

自己負担額が大きくなる差額ベッド代・先進医療費

公的医療保険制度が適用されないため、全額自己負担となる費用のうち、特に注意しなければならないのが差額ベッド代と先進医療費です。

平均的な1日の差額ベッド代と先進医療費はどのくらいかかるのか、実例を紹介しますので、参考にしてください。

〈平均的な1日の差額ベッド代(令和3年7月1日現在)〉

出典:中央社会保険医療協議会 総会(第 528 回)|厚生労働省

〈先進医療費(令和3年7月1日~令和4年6月30日)〉

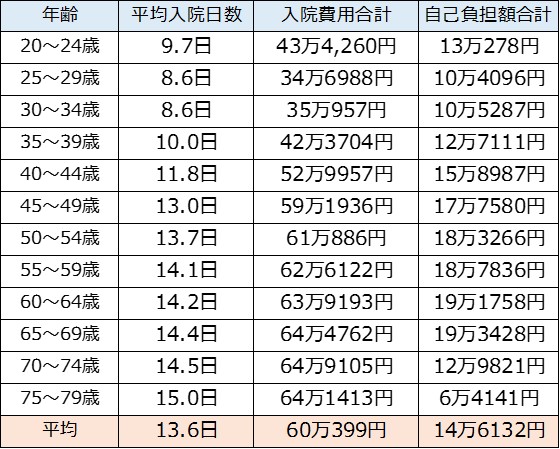

令和3年度の入院費(平均)と自己負担額

「令和3年度 医療給付実態調査報告書」によると、20歳〜79歳までの平均入院日数は13.6日、入院費用合計の平均は約60万円、自己負担額合計の平均は約14万6000円となっています。

※平均入院日数:第1表入院 「制度・計」 日数/件数で算出

※入院費用合計:第1表入院 「制度・計」 点数/件数で算出(1点は10円)

※自己負担額合計:自己負担割合は69歳までは3割、70~74歳は2割、75歳以上は1割で算出

入院費の自己負担額を抑えるための公的制度

国の公的制度には、もしも入院費が高額になってしまったときでも、自己負担額を軽減できる制度があるので覚えておきましょう。

高額療養費制度

高額療養費制度とは、1カ月間(その月の1日から末日まで)に支払った医療費が自己負担限度額を超えたときに、その超えた分の金額が戻ってくるという制度です。自己負担限度額は、所得や年齢によって定められています。

70歳未満で年収が約370万円~約770万円までの場合、高額療養費制度における自己負担限度額は次のようになります。

たとえば1カ月間にかかった医療費が100万円であった場合、以下の通り、自己負担限度額は8万7430円になります。

窓口で支払う金額は、かかった医療費の3割なので30万円(100万円×30%)です。

この場合は、高額療養費制度により21万2570円(30万円-8万7430円)が戻ってくることになります。

なお、医療費が高額になることが想定される場合には、前もって「限度額適用認定証」を取得しておけば、医療費の窓口での支払時に自己負担限度額までの負担で済ませることができます。

医療費控除

医療費控除とは、所得税や住民税の計算をする際の所得控除の一つです。

1月1日~12月31日までの1年間に支払った医療費の総額が10万円(総所得金額が200万円未満の場合は、総所得金額×5%の金額)を超えた場合に、その超えた分の金額が医療費控除の金額として所得金額から控除できるため、所得税や住民税が軽減されます。医療費控除の限度額は200万円です。

なお保険金や給付金を受け取った場合には、支払った医療費の総額から受け取った金額を差し引かなければなりません。また、健康増進や美容のための費用は対象になりません。医療費控除の対象となる費用については確認が必要です。

傷病手当金制度

傷病手当金制度とは、会社員や公務員が病気やけがの療養のために、連続して仕事を休んだ場合に、4日目から給与相当額の3分の2が支給される制度です。支給される期間は、支給を開始した日から通算して1年6カ月で、給与が支払われている間は支給されません。

なお、自営業者など国民健康保険に加入している人には傷病手当金制度はありません。

付加給付制度

加給付制度とは、高額療養費制度による自己負担額の一部を給付する制度です。付加給付制度があるのは大企業の健康保険組合などに限られます。

健康保険組合ごとに異なりますが、厚生労働省が指導している金額は2万5000円です。高額療養費制度による自己負担額のうち、2万5000円を超えた金額が健康保険組合から支給されます。

子ども医療費助成制度

子ども医療費助成制度とは、子どもの医療費を援助する制度です。

対象となる医療費は、病院などの医療機関で支払う金額のうち、公的医療保険制度の対象になるものです。対象となる子どもの年齢や助成の内容は自治体ごとに異なります。

民間の医療保険を検討するときに気を付けるべきポイント

民間の医療保険に加入していれば、急な病気やけがによる入院費・治療費の負担に備えることができます。一方で、毎月の保険料の負担のために、日々の生活が苦しくなってしまっては本末転倒です。

では、民間の医療保険を検討するときには、どのようなことに気を付けなければならないのでしょうか?そのポイントについて見ていきましょう。

保険料の支払いは無理のない範囲にとどめる

医療保険には、主契約の他に特約が付いているものが多いです。医療保険のベースとなる入院給付金や手術給付金は主契約ですが、特約としては、がん・脳卒中・心筋梗塞の三大疾病や先進医療、女性特有の疾病を保障するものがあります。これらの特約を付加すると充実した保障を得ることができますが、その分、負担しなければならない保険料が高額になってきます。

高額療養費制度の自己負担部分、高額療養費制度の対象外となる差額ベッド代・食事代・先進医療費などに備えることを目的に医療保険に加入すれば、保険料の負担を抑えることができます。家計を圧迫しないよう、保険料の支払いは無理のない範囲にとどめることが大切です。

貯蓄を選んだ方が良い場合がある

公的医療保険制度などの公的制度をうまく活用すれば、医療費の自己負担額はある程度抑えることができます。そのため、必ずしも医療保険に加入しなければならない、ということにはなりません。

保険料を支払う代わりに、そのお金を貯蓄に回したり、他の金融商品で運用するなどして急な出費に備えるという方法も考えられますので、検討してみる価値があります。

民間保険の加入に迷ったらプロに相談を

民間の医療保険に加入していれば、急な病気やけがによる入院費・治療費の負担に備えることができます。しかし、高額療養費制度などの公的制度を活用すれば、医療費の負担はある程度抑えることができます。

また、医療保険に加入すること以外にも、貯蓄したり、金融商品で運用するなど、他にも検討してみる価値のある方法があります。もし、民間の医療保険に加入するべきかどうかを迷ったら、プロに相談してみるのもおすすめです。

ゼクシィ保険ショップでは、家計・保険・ライフプランニングについて、まとめて相談できます。さらに何度相談しても無料です。オンライン相談もできますので、一度相談してみてはいかがでしょうか?

※掲載の情報は2024年1月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00566-2401