生命保険料控除申請でいくら戻る?計算方法と戻る金額を解説

更新日:2024/3/4

毎年年末になると、会社員は年末調整を行います。年末調整とは、その年に自分が納める税金の過不足を精算するものですが、年末調整で生命保険料控除を申請することにより税金が戻ってきます。この記事では、生命保険料控除を申請することで、いくら戻ってくるのか、対象となる保険、控除額の計算方法について、わかりやすくまとめました。申請する手順や注意点についても解説していますので、ぜひ参考にしてください。

目次(読みたいところまで飛べます) 閉じる

生命保険料控除とは?

生命保険料控除とは、所得控除の一つで、1年間に支払った生命保険料の全額、または一部が所得金額から控除され、課税される所得金額を減額できる制度です。この生命保険料控除について詳しく見ていきましょう。

税金の負担が軽減されるお得な制度

所得税や住民税は、所得金額から所得控除を差し引き、課税所得金額を算出し、これに税率をかけて計算します。

所得控除には15種類ありますが、国民が税金を負担するにあたり、各人の個人的事情を加味しようとするために設けられている制度で、生命保険料控除もこのうちのひとつです。国の社会保障だけでなく民間の保険にも加入し、自己負担によりリスクに備えることに対する税制優遇措置と考えられます。

保険料の支払いで所得税・住民税の負担が軽減される

生命保険料控除により、所得税と住民税の負担を減らすことができます。

所得税はその年の所得に対して課税されるのですが、所得控除のひとつである生命保険料控除により所得が減額され、その結果、所得税が減額されます。

また、住民税は前年度の所得をもとにして算出されるため、所得税が減額されれば、翌年に支払う住民税も減額されることになります。

生命保険料控除の種類

2010年度の税制改正により、生命保険料控除は改正されました。

この改正により、生命保険料控除は「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3種類となりました。

これら3つの控除について見ていきましょう。

一般生命保険料控除

一般生命保険控除の対象となる保険は、死亡または高度障害により保険金が支払われる死亡保険や、被保険者が保険期間の満期日まで生存していたときに満期保険金が支払われる生存保険です。具体的には、定期保険、終身保険、学資保険などがあります。

保険金受取人が契約者または配偶者、その他の親族(6親等内の血族と3親等内の姻族)である保険の保険料が対象となります。

個人年金保険料控除

個人年金保険とは、老後資金の準備などを目的として加入する保険です。次のすべての条件を満たし、個人年金保険料税制適格特約を付加した契約の保険料が対象になります。

・年金受取人が契約者(保険料負担者)またはその配偶者のいずれかであること

・年金受取人が被保険者と同一人であること

・保険料払込期間が10年以上であること(一時払は不可)

・年金の種類が確定年金や有期年金の場合、年金受取開始が60歳以降で、かつ年金受取期間が10年以上であること

介護医療保険料控除

介護医療保険料控除は、2010年度の改正で新設されました。2012年1月1日以後に締結した介護医療保険が対象で、改正される前は、一般生命保険料控除の対象となっていました。

疾病または身体の傷害等により保険金が支払われる保険契約のうち、医療費支払事由によって保険金が支払われる保険契約が対象となります。具体的には、医療保険、がん保険、介護保険などがあります。

保険金受取人が契約者または配偶者、その他の親族(6親等内の血族と3親等内の姻族)である保険の保険料が対象となります。

生命保険料控除の申請でいくら戻るのか?

それでは、生命保険料控除を申請することで税金がどのくらい戻ってくるのか、所得税と住民税に分けて解説します。

控除額がすべて戻るのではない

生命保険料控除は所得控除のひとつで、所得控除により減額された所得に対して課税されます。

生命保険料控除による所得控除額に税率をかけて計算される金額(所得控除額×税率)が戻ってくる金額です。生命保険料控除による所得控除額の全額が戻ってくるわけではありません。

所得税はいくら戻るのか?

所得税の場合は、「生命保険料控除による所得控除額×所得税率」で計算した金額が戻ってきます。

例えば、課税所得金額が300万円で、生命保険料控除による所得控除額が上限の12万円であった場合、所得税率は10%なので、戻ってくる金額は12,000円(12万円×10%)となります。

住民税はいくら戻るのか?

住民税も考え方は同じです。「生命保険料控除による所得控除額×住民税率」で計算した金額が戻ってきます。

例えば、課税所得金額が300万円で、生命保険料控除による所得控除額が上限の7万円であった場合、住民税率は基本的に10%なので、戻ってくる金額は7,000円(7万円×10%)となります。

住民税は翌年分が軽減される

所得税は、年末調整または確定申告をすることで還付金として戻ってきますが、住民税については、還付金を受け取るということにはなりません。

住民税では、年末調整または確定申告の内容が翌年度の住民税に反映され、減額されて徴収されるという仕組みになっています。

生命保険料控除により戻ってくる金額

住民税率は基本的に10%ですが、所得税率は課税所得金額によって異なります。課税所得金額ごとに生命保険料控除により戻ってくる金額をまとめると次のようになります。

【前提】

「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」それぞれの対象となる保険料を、年間8万円以上ずつ支払っており、所得控除額は上限額となる所得税12万円・住民税7万円

生命保険料控除額の計算方法

2010年度に改正された生命保険料控除制度は、改正前の旧制度と改正後の新制度では控除額の計算方法が異なります。

保険に加入した日によって、旧制度を使用するのか新制度を使用するのか決まります。具体的な内容について見ていきましょう。

新制度で申請する場合

2012年1月1日以降に加入した保険契約には新制度が適用されます。

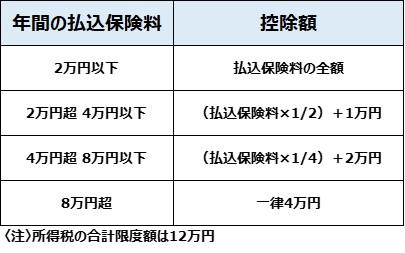

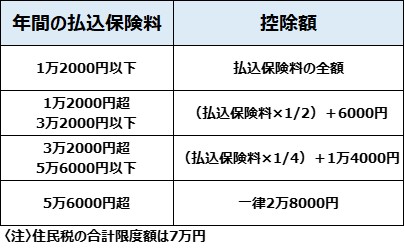

新制度では「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」の3つに区分されており、年間の保険料支払額によって控除額が異なります。

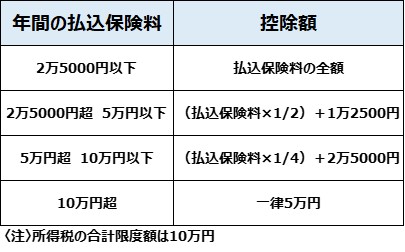

3つに区分されている控除それぞれの上限額は、それぞれ所得税4万円、住民税2万8000円で、合計限度額は所得税12万円、住民税7万円です。住民税の合計限度額は2万8000円×3=8万4000円ではないことに注意しましょう。

なお、控除額の計算方法は次のとおりです。

【所得税:新制度】

【住民税:新制度】

旧制度で申請する場合

2011年12月31日以前に加入した保険契約には旧制度が適用されます。

旧制度では「一般生命保険料控除」「個人年金保険料控除」の2つに区分されており、年間の保険料支払額によって控除額が異なります。

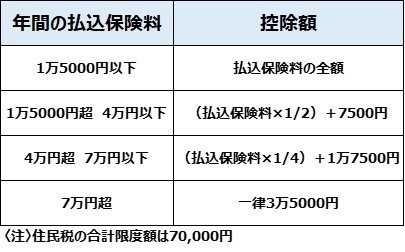

2つに区分されている控除それぞれの上限額は、所得税5万円・住民税3万5000円で、合計限度額は所得税10万円、住民税7万円です。

なお、控除額の計算方法は次のとおりです。

【所得税:旧制度】

【住民税:旧制度】

旧契約と新契約の両方で申請する場合

では、旧制度と新制度の両方で申請したい場合にはどうすればよいのでしょうか?

この場合の控除額の計算は、旧・新制度それぞれの計算方法で算出します。介護医療保険料控除は、旧制度にはないため、新制度の計算方法で算出します。「一般生命保険料控除」「個人年金保険料控除」「介護医療保険料控除」それぞれの控除額を計算し、合計します。

なお、3つの合計で控除できる限度額は、所得税が12万円、住民税が7万円です。

生命保険料控除を年末調整で申請する手順

生命保険料控除を年末調整で申請する手順については以下のとおりです。

1.「生命保険料控除証明書」を準備する

保険会社が発行する証明書で、これにより保険契約を締結していること、保険料を支払っていることが証明されます。毎年10月頃に送付され、紛失した場合には再発行してもらえます。

2.「給与所得者の保険料控除申告書」に必要事項を記入する

毎年、年末調整の時期に勤務先から配付されます。

加入している保険会社名、保険の種類、契約者名、保険金受取人名、支払った保険料の金額、生命保険料控除額などを記入します。

3.申告書と証明書を提出する

準備ができたら指定された期限までに勤務先の担当者へ提出します。

生命保険料控除で気をつけるべきポイント

生命保険料控除を受けるためには、年末調整または確定申告が必要になります。どのようなことに気をつけなければならないのか、確認しておきましょう。

必ず申告をする

生命保険料控除を受けるためには、年末調整または確定申告が必要になります。面倒くさがらずに、必ず申告するようにしましょう。

年末調整または確定申告をしなければ、所得税や住民税の徴収に控除額が反映されません。もしも年末調整での申請を忘れてしまったり、勤務先が指定する期限までに必要書類の提出が間に合わなかった場合は、確定申告を行いましょう。

生命保険料控除証明書を保管しておく

生命保険料控除証明書は毎年10月頃に送付されてきます。年末調整の申請期限までには期間が空くため、生命保険料控除証明書を紛失してしまう可能性があります。

生命保険料控除証明書は紛失しても保険会社に請求すれば再発行してもらえますが、再発行には時間がかかるため、必ず保管しておきましょう。

生命保険料控除の対象にならない保険

生命保険料控除の対象にならない保険があることにも注意しておきましょう。対象にならない保険には次のようなものがあります。

・財形保険

・保険期間が5年未満の貯蓄型の保険

・団体信用生命保険

また、身体の傷害のみにもとづいて保険金が支払われる傷害特約などの保険料も控除対象外です。

年末調整で申請できる、生命保険料控除以外の3つの保険料控除

年末調整で、生命保険料控除以外に所得控除できる保険料控除が3つあります。地震保険料控除、 社会保険料控除、小規模企業共済等掛金控除です。

●地震保険料控除

地震保険は必ず火災保険とセットで加入しなければならず、地震保険料控除の対象となるのは地震保険にかかる保険料のみです。控除額は、1年間に支払った保険料に応じて計算します。

●社会保険料控除

1年間に支払った社会保険料(健康保険料、介護保険料、年金保険料など)の全額が控除されます。

●小規模企業共済等掛金控除

1年間に支払った小規模企業共済法に規定された共済契約(小規模企業共済、iDeCo(個人型確定拠出年金)など)の掛金の全額が控除されます。

生命保険控除は毎年忘れずに対応を

年末調整で生命保険料控除の申請をすると、税金がいくら戻ってくるのか、対象となる保険、控除額の計算方法などについてご説明しました。生命保険料控除は税金の負担を軽減できるお得な制度ですが、年末調整または確定申告が必要になります。少々手間がかかっても毎年忘れずに対応するようにしましょう。

ゼクシィ保険ショップでは、家計・保険・ライフプランニングについて、まとめて相談できます。さらに何度相談しても無料で、相談可能です。もし、控除対象の保険加入を検討しているなら、一度相談をしてみてはいかがでしょうか?

※掲載の情報は2024年2月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00570-2402