死亡保険の平均保障金額はいくら?年齢別、世帯別の目安を解説

更新日:2024/11/28

死亡保障の必要額は、家族構成やライフステージ、資産・家計の状況などで異なります。とはいえ、平均保険金額はどの程度なのか、年齢や世帯別の目安があれば参考にしたいですよね。そこで本記事では、死亡保障の平均保険金額について、年齢別・世帯別の金額と併せて解説しています。葬儀費用や教育費の平均金額もご紹介しているため、死亡保障を考えている人は参考にしてみてください。

目次(読みたいところまで飛べます) 閉じる

死亡保障は必要?

まだ若いと思っていても、いつ何時「万が一の事態」が起きるかわかりません。最悪の事態が想定よりも早く来てしまったら、残された家族にはまとまった資金が必要です。

まとまった資金を用意する場合、貯蓄だと目標金額の達成までに時間がかかる可能性があります。しかし、生命保険(死亡保険)に加入しておけば、加入時から満額の保障を得ることができます。貯蓄は少しずつしか増えませんが、生命保険は保険料さえ払えば満額保障を得られるため、貯蓄が不十分な際に有効な備えです。

死亡保険の平均保障金額はいくら?

生命保険文化センターの調査によると、世帯全体の死亡保障金額の平均は2027万円でした。ただし、これはあくまで全体平均の金額です。実際には、年齢や性別によって平均額は異なります。詳しく見ていきましょう。

年齢別|死亡保険の平均保障金額

以下の表は、年齢・性別別の死亡保障の平均保険金額です。

出典:生命保険文化センター「2022(令和4)年度 生活保障に関する調査」より

女性は20代~50代まで大きな変化はありません。一方、男性は働き盛りの30代・40代になると保障額がグッと増える傾向があります。近年は共働き世帯が増加しているため、今後は女性もしっかりした保障が必要になってくるでしょう。

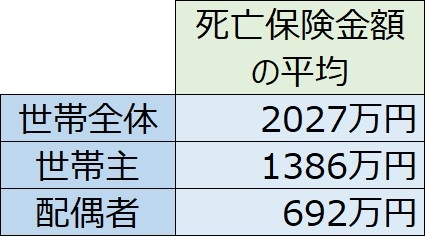

世帯別|死亡保障の平均保険金額

以下は、世帯全体と世帯主、配偶者別の死亡保障の平均保険金額の表です。

世帯全体で見ると、死亡保障を2000万円程度で備えている家庭が平均的です。ただし、先述したように近年は共働き世帯が増えています。今後は配偶者の保障額のバランスも変わってくるのではないでしょうか。

亡くなった時の死亡保障の必要額はいくら?

家庭によって死亡保障の必要額は異なりますが、ここでは参考値として葬儀費用、生活費、子どもの教育費の平均金額を紹介します。

葬儀費用

葬儀費用は葬儀の規模などによって大きく異なりますが、葬式や葬儀での飲食、会葬者への返礼品などを含めると一般的に200万円前後かかかるといわれています。

残された家族の生活資金

総務省の家計調査によると、2023年における家計の生活費は、1世帯当たり 29万3,997円(2人以上の世帯)です。

ただ、これはあくまで全世帯の平均額。住宅ローンがある世帯や子どもが大きい世帯だと、住居費や教育費が家計の支出をさらに押し上げる可能性があります。生活費は家庭ごとに異なるため、各家庭の支出を正確に把握しましょう。

出典:総務省統計局「家計調査報告 -2023年平均結果-」より

子どもの教育資金

文部科学省の調査によると幼稚園、小学校、中学校、高等学校(全日制)の学習費総額は以下の通りです。

幼稚園から高等学校まですべて公立に通った場合の学習費総額は約574万円。すべて私立に通った場合は約1838万円と、およそ3倍の費用がかかります。

また、中学校は高等学校よりも費用がかかる点に留意しましょう。高等学校では国が実施する就学支援金や都道府県独自の支援があり、自治体によっては私立でも費用を抑えやすくなっています。

※出典:文部科学省「令和3年度子供の学習費調査の結果について」より

死亡保障の必要額のシミュレーション

ここでは、死亡保障の必要額の考え方や必要額の例を紹介します。

死亡保障の必要額の考え方

基本的に、死亡保障の必要額を求めるときは以下の計算式で考えましょう。

ここでの「残された家族に必要な費用」とは、葬儀代や墓代、また今後の教育費や住宅費を踏まえた必要生活費です。先述した平均額のデータを参考に、各家庭の必要生活費はいくらなのかを算出してください。

「残された家族の貯蓄額・収入」とは、

預貯金などの貯蓄や公的遺族年金、弔慰金や死亡退職金、保険やその他の金融商品などです。遺族年金は亡くなった人が会社員か自営業者かなどで、支給額や支給条件が変わります。ファイナンシャルプランナーなどの専門家に相談し、万が一の際はどの程度遺族年金がもらえるのか確認しておきましょう。

家族構成別|死亡保障の必要額の一例

必要保障額は家族構成によっても変わります。以下を参考に、各家庭の必要額を考えてみてください。

・独身

独身だと、死亡保障は必須ではないケースもあります。親やきょうだいへの経済的支援や葬儀費用等が必要な場合は、100万円程度の葬儀費用プラス、必要な経済的支援の金額を備えるといいでしょう。

・子どものいない世帯

既婚者で子どもがいない場合、配偶者の就業の有無によっては、生活を維持する保障が必要です。一般的には、生活費の2~3年分程度を目安に死亡保険金を設定します。例えば、年間生活費が250万円であれば、500万~750万円が目安となります。

・子どものいる世帯

子どもがいる家庭では、子どもが独立するまでの生活費不足分と教育費を目安に必要保障額を設定しましょう。例えば、子どもが1人の家庭で、どちらかの親が亡くなった場合、生活費の不足額が年間100万円だとします。教育費は別に年間80万円かかるとすると、子どもが独立するまでの18年分として最低でも3240万円程度が必要です。ただし、家庭の収入や貯蓄・保険加入状況、また進学の状況でも大きく変わります。各家庭に合わせて保障額を調整してください。

・ひとり親世帯

ひとり親世帯でも、子どもが独立するまでの生活費不足分と教育費をベースに考えましょう。また、「万が一の際は誰が子どもを見るのか」を念頭に、通常の世帯よりも手厚く保障を備えておくと安心です。

・定年後の夫婦

高齢夫婦世帯でも、生活費不足額をベースに考えます。例えば、公的年金や退職金などを差し引いた上で毎月の生活費不足額が5万円の場合、老後20年分を用意するのであれば1200万円、25年分であれば1500万円が必要です。

死亡保障を活用する際のポイント

生命保険で死亡保障を活用する際のポイントは、以下の2つです。

家計とのバランスを考慮して無理のない保険料に設定する

万が一のことがあった際に受け取れる死亡保険金は多い方が安心ですが、高額になるとそれだけ保険料も上がります。保険料の負担が重く日々の生活を圧迫してしまうのは本末転倒です。シミュレーションで必要額を出すことは大切ですが、家計にとって無理のない保険料に抑えることも忘れないでください。

ライフステージに応じて適宜見直す

死亡保障の必要額は、家族構成やライフステージによって変わるものです。家族が増えれば死亡保障の必要額は増えますが、子どもが成長していけば必要額はどんどん少なくなっていきます。加入後も、結婚や出産、子どもの成長や進路変更、独立、定年などさまざまな要因を考慮して見直すことが重要です。

必要保障額の見極めに困ったらプロに相談を

死亡保障の平均保険金額は世帯全体で約2000万円です。ただし、年齢や性別、家族の状況やライフステージの変化によって大きく変動します。ご紹介した葬儀費用や教育費の平均額を参考に、家庭ごとの必要保障額をシミュレーションしてみてください。

ゼクシィ保険ショップでは、各家庭の状況やライフプランを考慮した死亡保障のアドバイスが可能です。「子どもが生まれたから死亡保障の見直しをしたいが、いくらがいいかわからない」「亡くなった時に受けられる公的遺族年金などの保障額を知りたい」このようなお悩みがある人は、気軽に相談してみてはいかがでしょうか。相談は何度でも無料で、オンライン相談にも対応しています。

※掲載の情報は2024年11月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00964-2411