20代におすすめの生命保険とは?|保険選びのポイントを解説

更新日:2025/5/27

20代は、30代以上の年代に比べると保険の必要性を感じにくい傾向にあります。しかし、万一のケガや病気、収入減少に備えないと、高額な治療費や生活費の負担が大きくのしかかることも事実です。この記事では、20代で生命保険に加入するメリットやおすすめの保険商品、加入時の注意点までをわかりやすく解説します。将来に備えた賢い保険選びの参考にしてください。

目次(読みたいところまで飛べます) 閉じる

20代の生命保険の加入状況

20代の人たちはどのくらい生命保険に入っているのでしょうか。まずは、生命保険文化センターの「生活保障に関する調査」を参考に加入状況を確認しておきましょう。

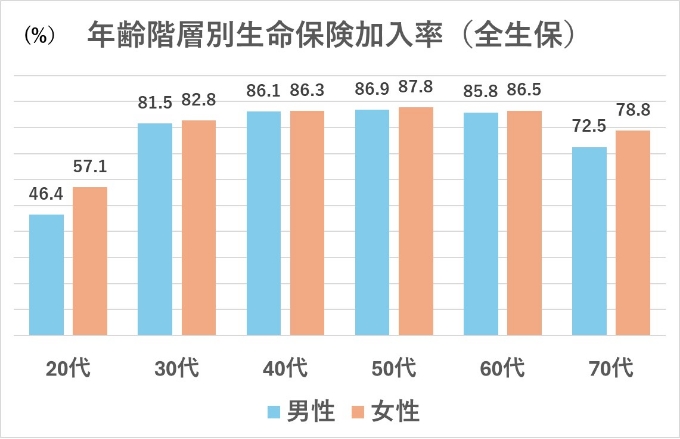

生命保険加入率

生命保険加入率を年齢階層別で見てみると、20代の男性の46.4%、女性は57.1%と、全年代の中で最も低水準です。30代以降になると加入率が一気に上がり、60代になるまで80%以上で推移しています。

※出典:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

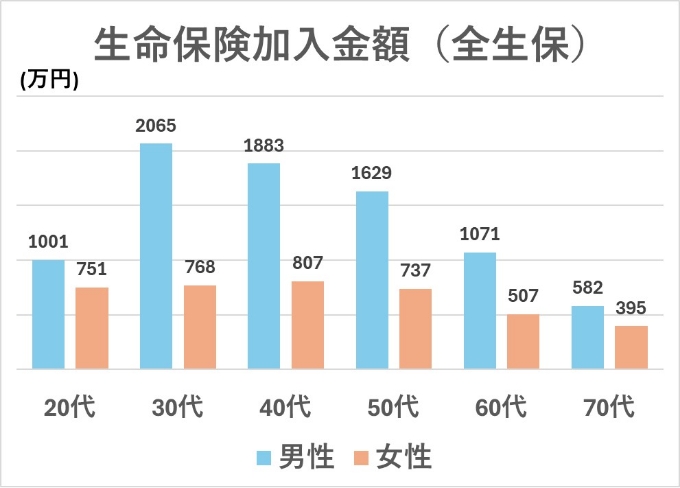

平均生命保険加入金額

次に保険金額を見ていきましょう。20代の平均生命保険加入金額は、男性1001万円、女性751万円と、他の年代と比較して低額になっており、若いうちは必要最低限の保障から始める方が多いようです。また男性の場合、30代で2065万円と加入金額が最も高いのに対して、女性は40代の807万円がピークという結果になっています。

※出典:2022(令和4)年度 生活保障に関する調査|生命保険文化センター

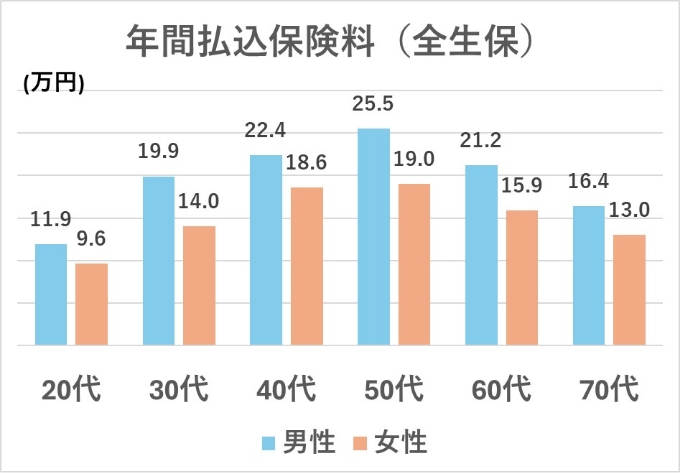

払込保険料

保険料の平均額も確認すると、20代の年間払込保険料は、男性が11万9000円、女性が9万6000円で、月額に換算すると1万円前後です。年代が上がるほど保険料は上昇し、40代では男性年間22万4000円、女性は18万6000円。男女共に50代がピークで、男性25万5000円、女性19万円となっています。

20代で生命保険に加入する必要性とは?

20代は若さゆえに病気やけがのリスクを過小評価しがちですが、予期せぬ出費は誰にでも起こり得ます。特に20代はまだ十分な貯蓄がないことも多く、収入もこれから伸びる段階の場合も少なくありません。高額な医療費や入院時の生活費を自己負担すると、家計が一気に圧迫される可能性もあります。また、公的医療保険の対象外となる先進医療や自由診療、長期入院時の差額ベッド代などは、自己負担が大きくのしかかります。早めの民間保険加入で、万一の負担を軽減しましょう。

20代で生命保険に加入するメリット

20代の若いうちに生命保険に加入しておくといくつかのメリットがあります。そのうち主なものをチェックしておきましょう。

保険料が安い

生命保険は、年齢が若ければ若いほど安く設定されています。20代は、30代や40代に比べて病気になるリスクや死亡するリスクが低いため、同じ保障内容でも保険料は割安に抑えることができます。また加入時に保険料が固定される終身型保険の場合、保険料が安い20代のうちに加入すれば払い込む保険料総額が安くなる可能性があります。

選択肢が多い

健康状態が良好な20代は、保険の引き受け審査に通りやすく、保障内容や特約を幅広く選べます。既往症や持病があると加入できない商品や、特約が制限されるケースもありますが、20代の健康リスクの低さを生かして、自分に合ったプランを自由に組み合わせられます。

資産形成ができる

終身保険や養老保険などの貯蓄型保険は、満期保険金や解約返戻金を受け取れるため、長期的な資産形成に向きます。保険料は年齢が若いほど割安で、契約期間が長くなるほど利回り面でも有利です。老後の資金や将来のライフイベント資金として活用できます。

20代におすすめの生命保険【掛け捨てタイプ】

掛け捨て型保険は、満期保険金や解約返戻金がないタイプの保険で、その分保険料が割安なのが特徴です。手頃な保険料で手厚い保障を得られる掛け捨て型は、貯蓄が少ない20代におすすめです。主な商品として以下の3種類があります。

医療保険

病気やけがの入院・手術費用をカバーする医療保険は、20代のうちに加入しておくと保険料負担が少なく済みます。入院日額給付金や手術給付金などが受け取れ、公的医療保険の自己負担額を補填(ほてん)できます。

がん保険

がん保険はがんでの入院・手術費用を保障するタイプの保険。がんは年齢とともに発症リスクが高まるため、20代の保険料は非常に安価です。がん診断給付金や入院給付金、手術給付金に加え、がん治療に特化した特約を付けることで、高額な治療費負担にも備えられます。

就業不能保険

就業不能保険は、病気やけがで長期的に働けなくなった場合、就業不能給付金が毎月支払われるタイプの保険です。収入減少に備え、治療期間中や療養中の生活費を補填できるため、家計の安全弁として有効です。

20代におすすめの生命保険【貯蓄タイプ】

貯蓄タイプの保険は、貯蓄と保障を両立する保険で、満期保険金や解約返戻金を受け取りながらリスクにも備えられます。主な商品として以下の2種類があります。

個人年金保険

個人年金保険は、公的年金を補う目的で加入する私的年金保険。払込保険料を積み立て、一定の年齢から年金として受け取れる仕組みです。払込期間や受け取り開始年齢を自由に設定でき、老後の生活資金を計画的に準備できます。

学資保険

学資保険は、子どもの教育資金を計画的に積み立てられる保険。親が契約者となり、子どもの入学や進学に合わせてまとまった保険金を受け取る仕組みです。親に万一のことがあった場合、以降保険料の支払いが免除され、教育資金は保障されます。

20代の生命保険の選び方

同じ20代でもライフステージや家族構成に応じて、必要な保障は変わります。自分がどのような保障が必要かしっかり判断できるようにしましょう。

独身者

20代で貯蓄が少ないうちは、医療費や手術費用を自己負担すると家計圧迫は避けられません。そのため結婚していない場合、医療保険の保障を厚くして、入院・手術費用に備えるのがおすすめです。また、万一の長期休業に備えて就業不能保険を併せて検討すると安心です。

既婚者で子どもがいない場合

共働き世帯で子どもがいない場合、各自の収入比率に応じて死亡保障を設定します。夫婦のどちらかが主たる家計担い手であれば、万一のことがあっても困らないよう十分な死亡保障額を準備しておく必要があります。

子どもがいる場合

子どもがいる世帯の場合、死亡保険に加え、学資保険で教育資金を確保します。休職や就業不能に備える就業不能保険、急な治療費に対応できる医療保険・がん保険も組み合わせて、万一の場合や将来に備えましょう。

20代で生命保険に加入する際の注意点

貯蓄が十分ではないことが多く、ライフステージの変化も多い20代で生命保険に入る場合、以下の点に注意しましょう。

保険料の負担が大きくならないようにする

保険料は払える範囲で設定し、必要な保障とのバランスを考えましょう。優先順位を明確にし、過大な保障を付けすぎないことが大切です。掛け捨て型の場合、途中解約すると払込保険料は戻らないため、長期的に無理なく支払えるプランを選びましょう。

定期的に保障の見直しをする

収入や家族構成の変化に応じて、必要な保険の種類や保障額も変わってきます。就職、結婚、出産などライフイベントのたびに見直しを行うことで、常に最適な保障を維持することが重要です。

20代の保険、迷ったらプロに相談を

20代は「まだ大丈夫」と思いがちですが、万一のリスクや将来の資産形成を考えると、早めの生命保険加入には多くのメリットがあります。若いうちは保険料が安く、審査も通りやすいとされているため、自分に合ったプランを自由に選べます。無理のない保険料設定と、ライフステージに応じた定期的な見直しを忘れずに。

もし迷うことがあればプロに相談するのもおすすめです。ゼクシィ保険ショップでは、各家庭の状況やライフプランを考慮した保険のアドバイスが無料でもらえます。「子どもが生まれたから学資保険の検討をしたい」「今の自分に最適な保険を知りたい」このようなお悩みがある人は、気軽に相談してみてはいかがでしょうか?

※掲載の情報は2025年5月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00995-2505