保険の満期とは?満期保険金を受け取れる養老保険について解説

更新日:2022/3/25

保険の「満期」という言葉は耳にしますが、その意味を正確に理解しているでしょうか。この記事では保険における「満期」とは何かを説明していきます。併せて、満期保険金を受け取れる保険への加入を検討している人向けに、満期保険金にかかる税金や、満期保険金が受け取れる「養老保険」について詳しく解説します。ぜひ参考にしてください。

目次(読みたいところまで飛べます) 閉じる

保険における「満期」とは

「満期」とは、契約によって決められた保険期間が終了するタイミングのこと。満期を迎えたらその保険の効力はなくなります。なお定期型の保険か貯蓄型の保険かなど、保険の種類によって満期の意味合いが異なるため、少し注意が必要です。

定期型の生命保険における満期

定期型の生命保険は、加入時に定めた一定期間だけを保障するタイプの保険です。基本的に定期型は、後述する「満期保険金」などが受け取れない「掛け捨て」です。そのため保険料はいリーズナブルであるという特徴があります。

また定期型の場合、加入時に定めた一定の保障期間が終わると契約が更新されます。更新時の年齢によって保険料が再計算されるため、一般的に更新とともに保険料が高くります。定期型の生命保険では、満期とは「保険期間が終了するとき」に加えて「継続のために保険契約を更新するとき」を指します。

貯蓄型の生命保険における満期

貯蓄型の生命保険とは、万一の際の保障に加えて貯蓄機能も備えた保険です。毎月の保険料を積み立て、解約時や満期時に解約払戻金や満期保険金としてお金が戻ってくるのが特徴です。ただしその分、掛け捨て型に比べて保険料は割高になります。

代表的な貯蓄型の生命保険として「養老保険」「学資保険」「生存給付金付定期保険」などが挙げられます。貯蓄型の生命保険における満期は、契約で定めた期間の終了時や払込満了時を指します。

満期保険金とは

満期保険金とは、満期を迎えたときに保険会社から支払われるお金のこと。場合によっては払い込んだ保険料よりも大きい額の満期保険金を受け取れることもあります。どの保険にもあるわけではなく、貯蓄性のある保険だけが満期保険金が受け取れます。

満期保険金に類似したものとして「解約返戻金」があります。解約返戻金は、契約期間中に解約した場合、それまでに払い込んだ保険料の一部が払い戻されるものです。その点で、保険契約が満期を迎えることで支払われる満期保険金とは異なります。

満期保険金にかかる税金

満期保険金を受け取った場合、税金がかかります。ただし契約者と受取人の関係によって、保険金にかかる税金の種類が変わってきます。以下、それぞれのケースについて見てみましょう。

契約者と受取人が同一である場合

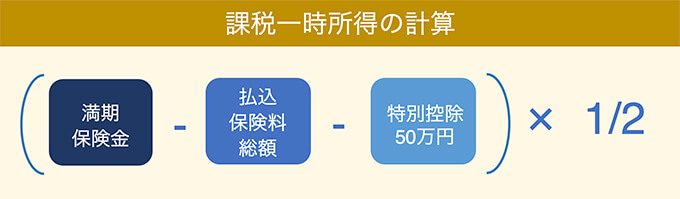

契約者と受取人が同じである場合、受け取れる満期保険金は「一時所得」として「所得税・住民税」の課税対象となります。

この場合、課税一時所得の金額は、以下の算式で計算されます。

この課税一時所得の金額と「給与所得」や「事業所得」などの他の所得を合算して、確定申告で所得税の税額を算出することになります。なお、受け取った満期保険金と配当金の合計額から、払込保険料総額を引いた金額が50万円以下の場合、税金は発生しません。

契約者と受取人が異なる場合

契約者と受取人が異なる場合、「贈与税」の対象となります。

・20歳以上の子や孫などへの贈与:特例贈与

・それ以外への贈与:一般贈与

となります。

この場合、課税所得は「満期保険金−110万円(基礎控除)」という算式で計算されます。この課税所得に所定の税率をかけた金額が、最終的に税金として引かれる金額となります。

満期保険金が受け取れる「養老保険」について

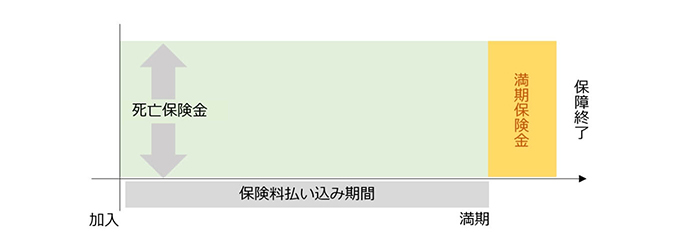

満期保険金を受け取れる保険の一つとして「養老保険」があります。養老保険は、被保険者の死亡・高度障害といった万が一のときに死亡保険金が支払われ、保険期間の満期まで生存していた場合は満期保険金が支払われる保険。

万一の保障と貯蓄という2つの機能を併せ持ち、生死混合保険とも呼ばれます。

保障性と貯蓄性を兼ね備える保険として終身保険がありますが、一生涯保障が続く終身保険とは異なり、養老保険は保険期間が決まっており、保険期間が過ぎれば保障は終わります。また終身保険には満期がないため、満期保険金もありません。

養老保険が向くのはこんな人

養老保険に向いているのは、万が一の保障に加えて、将来のための資金形成をしたいという人です。

養老保険の保険金は自由に設定できるため、子どもの教育費や老後資金などに充てるお金を準備することができます。また、養老保険の満期保険金は満期以降であれば一定期間、好きなタイミングで受け取れるので、好きなタイミングで保険金を受け取りたいという人にもオススメです。

養老保険のメリット

養老保険のメリットとして主に次の2つを挙げることができます。それぞれのメリットについてみてみましょう。

1. ライフイベントに合わせた資産形成が可能

すでに触れたように、養老保険の満期保険金は満期以降、一定期間据え置くことで、その期間内の好きなタイミングで受け取ることができます。そのため、ライフイベントに合わせて自分のニーズに応じた好きなタイミングで保険金を受け取れます。満期保険金の額も目的に合わせて設定可能です。また途中解約した場合でも、解約返戻金を受け取ることができるのもメリットです。

2. 万一の際に死亡保険金を受け取れる

養老保険のもう1つのメリットは、被保険者が死亡した場合や高度障害を負った場合など万が一の際に、満期保険金と同額の死亡保険金を受け取れるという点です。養老保険に加入した期間が短く、払込保険料の総額が少ない段階でも受け取れます。

養老保険のデメリット

養老保険のメリットだけでなく、デメリットも押さえておく必要があります。

1. 一生涯にわたる保障がない

満期があり、満期保険金を受け取れることが養老保険のメリットですが、裏を返せば、終身保険のような一生涯に対する保障はありません。また定期保険とは異なり、養老保険は保険期間が終了すると更新できないことが多いため、満期終了後に加入したい場合は新たに保険に加入することが必要となります。

2. 月々の保険料が高めになる可能性がある

養老保険は貯蓄性が高い保険のため、同じ保険金額であれば、死亡保障のみの生命保険よりも毎月の保険料は割高になる可能性があります。

また解約した場合、払い込んだ保険料の総額が解約返戻金を上回ることが一般的です。

そのため、月々の保険料を無理なく払えるかどうかきちんと検討しておく必要があります。

3. 満期保険金は払込保険料より少ない

多くの場合、満期保険金の額は払い込んだ保険料よりも少なくなります。加入前にしっかり検討することが大切です。

このように養老保険はメリットとデメリットがいくつかあります。加入を検討する場合は、ここで紹介したメリット・デメリットそれぞれきちんと理解した上で、自分に合っているかどうかを確認するようにしましょう。

保険が満期を迎える前にするべきこと

定期タイプの保険の場合、満期を迎えると更新の手続きが必要となります。保険を更新すると、その時点での年齢に応じて保険料が再計算されますが、その際月々の保険料は一般的に高くなる点は注意が必要です。

また加入中の保険の保障が自分にとって過不足のないものかを確認し、不要な部分や足りない部分があれば、乗り換えや保険の見直しを検討しましょう。

満期保険金の受け取り方法

養老保険で満期を迎えた場合、保険会社ごとに決められた満期保険金の請求の手続きを取る必要があります。満期を迎える1〜2カ月前頃に保険会社から手続きの案内が送付されます。その案内に沿って請求書類を準備し提出、内容上の不備がなければ手続きが完了して満期保険金が支払われます。

受け取り時の注意点

保険会社によっては、満期保険金を直ちに受け取らず、所定の利息をつけた上で据え置きすることができます。据置期間は満期となった契約の保険契約期間以内であったり、あるいは3~10年などと期間が指定される場合もあります。

また、養老保険の契約者と受取人が同一で、かつ保険期間が5年超のときは一時所得として確定申告をする必要があるので、(満期保険金と配当金の合計額から、払込保険料総額を引いた金額が50万円以下の場合は不要)忘れずに申請しましょう。

保険の相談はゼクシィ保険ショップへ

保険の満期は保険期間が終了するタイミングのことで、貯蓄型の保険の場合は満期時に満期保険金が受け取れます。満期保険金が受け取れるタイプの一つである養老保険は、万一の際の保障と貯蓄性を兼ね備えた保険です。

保険加入や保険の見直しについてこんなお悩みないでしょうか?

・自分にどんな保障が必要なのかわからない

・保険の種類や商品が多すぎて選べない

・保険料が家計の負担になっている

保険についてお悩みなら、ぜひゼクシィ保険ショップにご相談ください。

保険についてよくわからなくても大丈夫。基礎から丁寧にご説明いたします。

また、ゼクシィ保険ショップでは家計やライフプランニングについてもご相談いただけます。お客さまの悩みや希望をヒアリングし、ぴったりの保険をご提案いたします。もちろん無理な勧誘はございません。ぜひお気軽にご相談ください。

※掲載の情報は2022年3月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00489-2203