保険ってどんな種類がある?

更新日:2021/12/23

一口に保険と言っても、生命保険や損害保険などさまざまな種類があります。それぞれの保険の目的や特徴をある程度理解しておくと、自分にどのような保険が必要なのか知ることができます。この記事では、保険の種類を網羅的に紹介していきます。ぜひ、保険選びの際に参考にしてください。

目次(読みたいところまで飛べます)閉じる

保険の基本

初めに、保険の中には健康保険や自賠責保険といった加入が法的に義務付けられている「強制保険」と、自由に加入できる「任意保険」があります。この記事では民間の保険会社が取り扱う任意保険に絞って解説します。

保険の分類

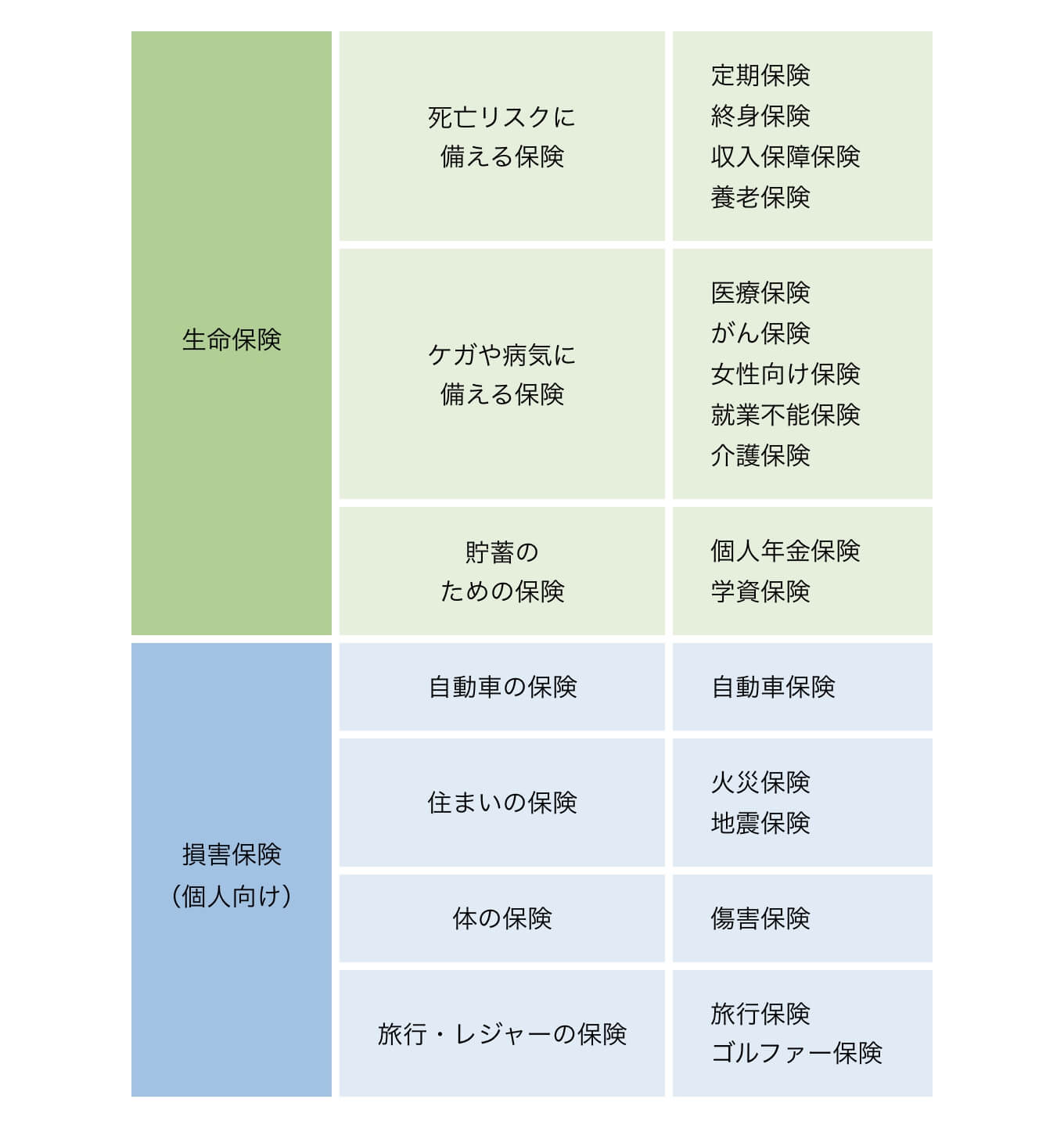

まず、保険は大きく人の生死や健康状態に対してかける「生命保険」と、偶発的な事故や災害によって発生した損害に対してかける「損害保険」の2種類に大別できます。 生命保険は①死亡リスクに備える保険、②けがや病気に備える保険、③貯蓄性のある保険などに分けることができ、損害保険(個人向け)にも、自動車保険や傷害保険などの種類があります。

保険商品における主契約と特約

保険商品は、「主契約」と「特約」という2つの部分から成ります。主契約は保険契約のうち、ベースとなる部分。対して特約は、主契約にプラスで付加するオプションのことで保障内容を充実させたり、主契約とは異なる取り決めなどを行ったりします。特約だけの契約はできません。

死亡保険

死亡保険とは、加入者が亡くなった場合、または高度障害状態になった場合に保険金が支払われる保険です。死亡保険には主に、「定期保険」、「収入保障保険」、「養老保険」、「終身保険」の4種類があります。この4種類を組み合わせて、自分のニーズに合った死亡保障を確保することもできます。

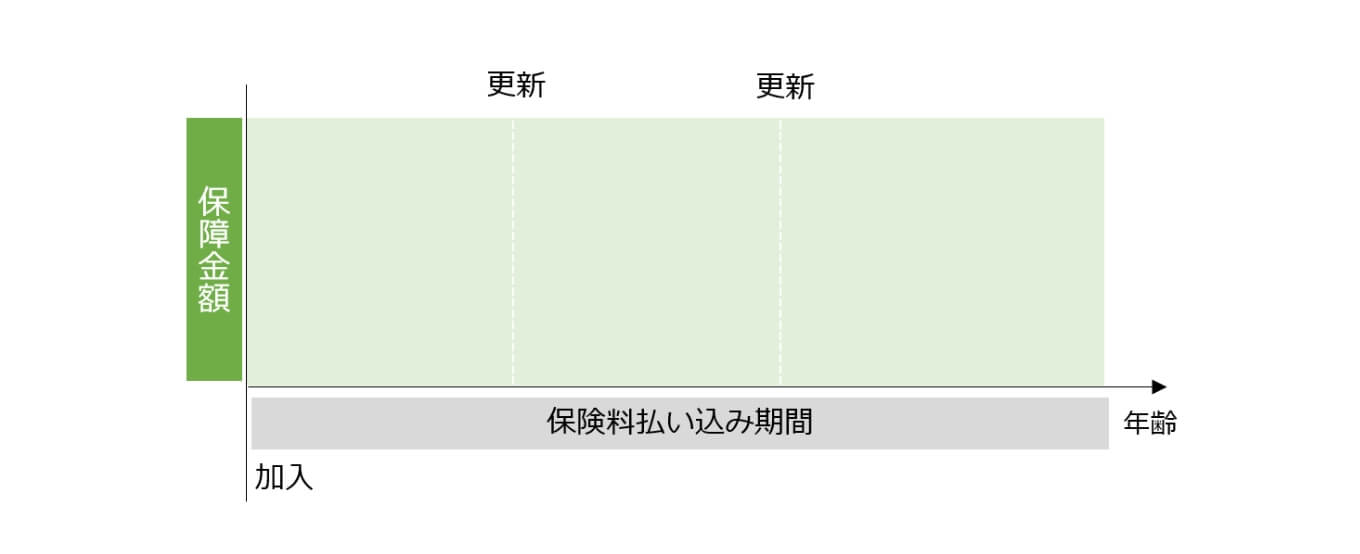

・定期保険

定期保険とは、「10年」「15年」などの年数や、「60歳まで」「70歳まで」など年齢によって、保険期間が決まっている保険です。基本的に掛け捨て型で、その分貯蓄型に比べると保険料が低い点や、期間が定まっているため見直しが利きやすい点などが特徴です。保険金は一括で支払われます。ただし、契約を更新していくごとに保険料は上がっていきます。

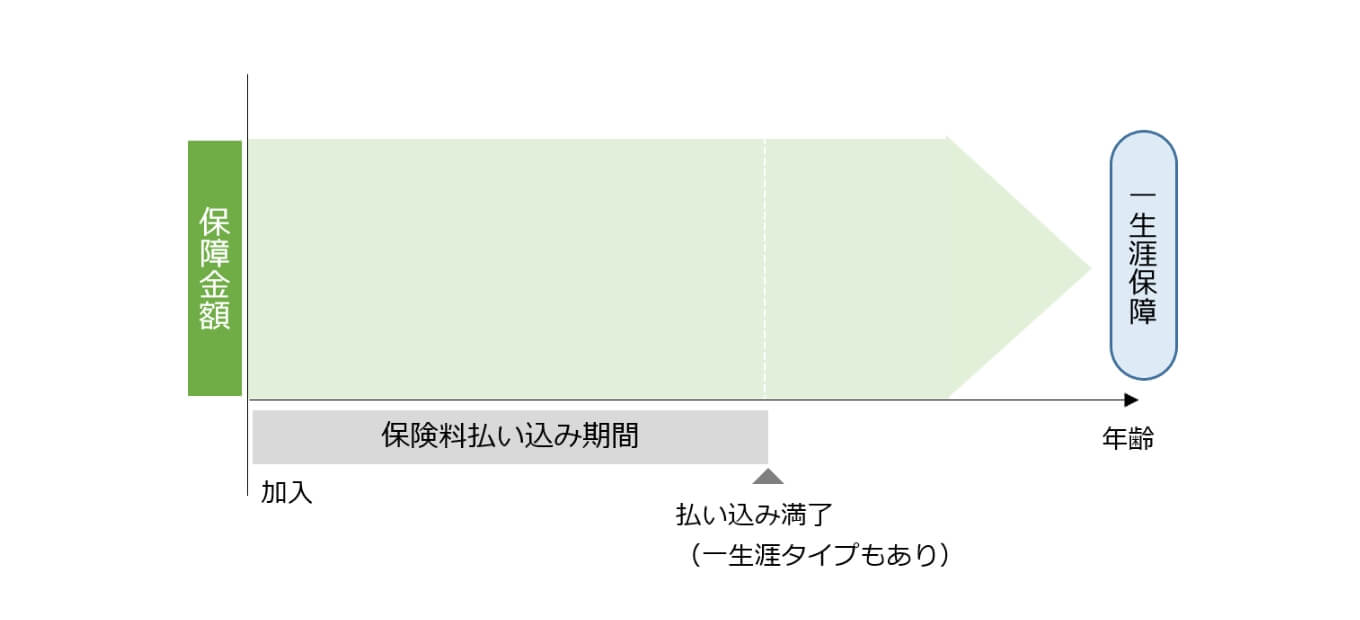

・終身保険

終身保険とは、文字通り保障が一生涯続くタイプの保険。保険料の支払い方法には、加入中はずっと保険料を支払う「終身払」と、一定の年齢や期間で保険料の支払いが満了する「有期払」の2つがあります。定期保険とは異なり更新というものがないため、加入時から保険料がずっと一定です。ただし、定期保険に比べて保険料は割高になります。

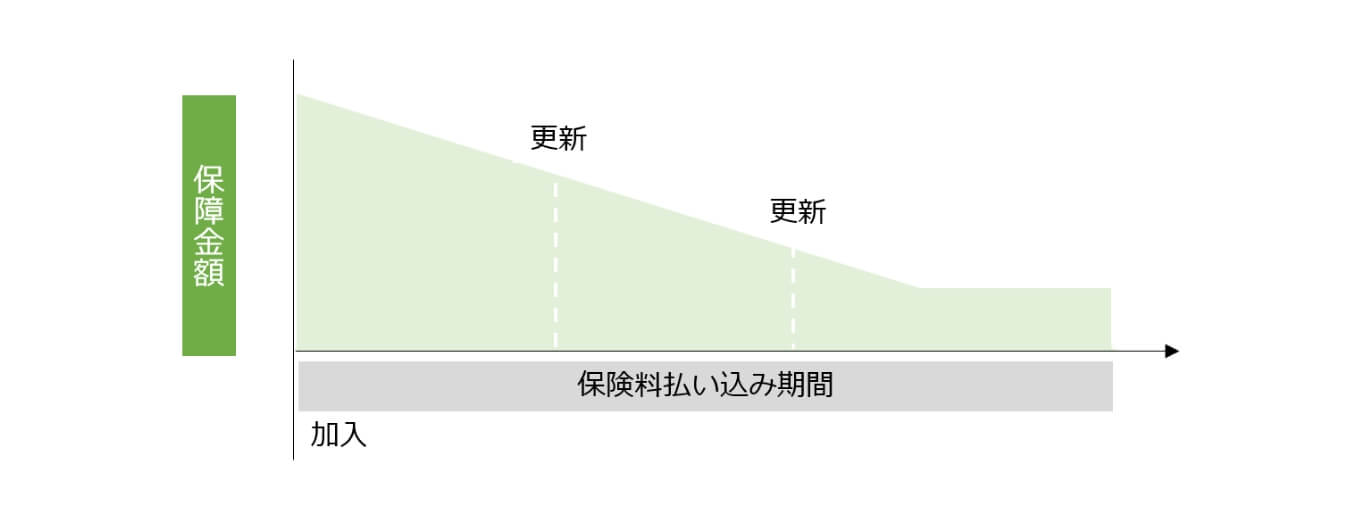

・収入保障保険

収入保障保険とは、「10年」「15年」などの年数や、「60歳まで」「70歳まで」など年齢によって、保険期間が決まっている点では定期保険と同じです。ただし、保険金は一括で支払われるのではなく、年金の形で毎月支払われる形となっています。

・養老保険

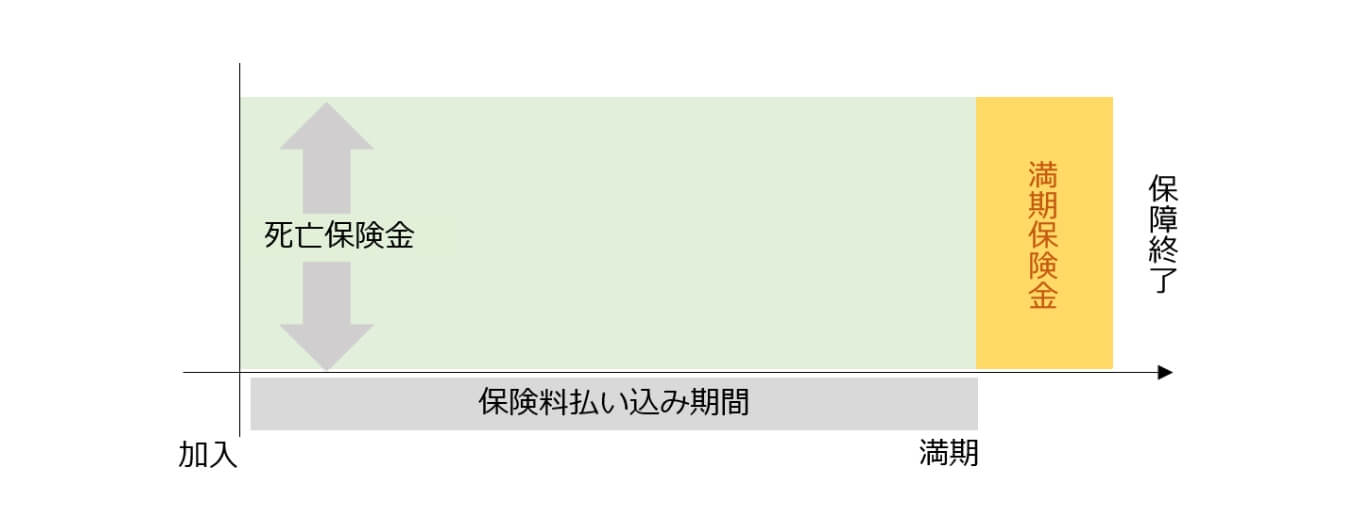

養老保険とは、加入者が保険期間中に亡くなった場合は死亡保険金受取人に死亡保険金が支払われ、満期まで生存していた場合は満期保険金受取人に満期保険金が支払われる生命保険です。そのため「生死混合保険」とも呼ばれます。保険料は定期保険と比べて、かなり高額になります。

けがや病気に備える保険

けがや病気に備える保険は、加入者が病気やけがをした場合に、保険金が受け取れる保険です。こうした保険には、「医療保険」や「がん保険」、「女性向け保険」などがあります。また療養期間が長引いたときの就業不能に備える「就業不能保険」もあります。

・医療保険

医療保険とは、病気やけがなどで入院や手術をした場合に、その費用を保障される保険です。基本的に医療保険の主契約は、入院すると受け取れる「入院給付金」と、手術を受けたときに受け取れる「手術給付金」となっています。最近では、入院前後の通院に対する「通院給付金」を受け取れるプランも増えてきています。また特約を付加することで三大疾病(がん・急性心筋梗塞・脳卒中)に備えることができるものもあります。

・がん保険

がん保険とは、医療保険のうちがんの保障に絞った保険です。がんと診断され、通院、入院、手術などの治療を受けた場合に保険金が受け取れます。がん保険の給付金には、「診断給付金」、「入院給付金」、「手術治療給付金」、「通院給付金」、「放射線治療給付金」などがあります。

・女性向け保険

女性向け保険とは、その名の通り女性専用の医療保険です。通常の医療保険で得られる保障に加えて、乳房・子宮・卵巣に関わる病気や、妊娠・分娩などの合併症といった女性特有の病気が原因の場合に給付金が上乗せされます。なお、女性向け医療保険には主契約になる以外に、通常の医療保険に特約として付ける「女性疾病特約」などもあります。

・就業不能保険

就業不能保険とは、病気やけがなどで働けなくなった際に収入が途絶えるリスクに備える保険です。医療保険のように入院日数などを基準とした給付ではなく、所定の就業不能状態になると保険金が受け取れます。支払い条件は、病気やけがの種類にかかわらず、免責期間を超える入院や在宅医療が対象になるものと、三大疾病や五大疾病、要介護などに限定されているものなど、商品によって異なります。

・介護保険

介護保険とは、介護が必要になった場合の必要資金や生活費などを保障する保険です。公的な介護保障でカバーしきれない部分の介護負担を軽減する目的で加入します。要介護2以上などに認定されると保険金が受け取れる、公的介護保険の要介護認定に連動するタイプと、保険会社の独自基準に従って受け取れるタイプがあります。

貯蓄のための保険

老後の生活資金や子どもの教育費などに備える貯蓄のための保険もあります。

・個人年金保険

個人年金保険とは、将来のための資金を計画的に準備できる保険です。国民年金や厚生年金といった公的年金で不足する部分を補う目的で加入するのが基本です。契約時に決めた年齢から毎年一定額の年金が受け取れる仕組みです。年金開始前に亡くなった場合、それまでに払い込んだ保険料に応じた保険金が受け取れます。

・変額個人年金保険

変額個人年金保険とは、個人年金保険同様に将来のための資金を計画的に準備できる保険ですが、払い込んだ保険料の運用実績で、将来受け取る年金額や解約返戻金などが変動するのが特徴です。運用実績によっては受取総額が保険料の払込総額を下回るリスクがあることは理解しておく必要があります。

・学資保険

学資保険とは、子どもの教育にかかる費用の準備を確保するための保険です。一定の保険料を支払うことで、契約時に決めた時期に契約内容に応じた保険金額を受け取ることができるという仕組みになっています。さらに、契約者が亡くなった場合は保険料が免除され、被保険者に給付金が支払われる仕組みです。

また障害特約、医療保険特約、災害特約などの特約を付けることができる商品もあります。これらの特約を付けて保障内容を手厚くすることで、子どもが事故や災害で障害を受けた場合は保険金を受け取ることができ、病気やけがで入院や手術をした場合は給付金を受け取ることができます。

個人向け損害保険

損害保険は、偶発的な事故や災害によって生じた損害をカバーするための保険です。一定額の保険金が支払われる生命保険とは異なって、損害額により保険金の支払いが変わる「実損払方式」が一般的です。

| 自動車保険 |

加入義務のある自賠責保険の不足分を補う目的で加入します。 対人賠償保険…自賠責保険の支払限度額を超える対人賠償を補償 対物賠償保険…他人の自動車などを壊した場合の損害を補償 搭乗者傷害保険…運転者自身や同乗者が亡くなったり、けがをしたりした場合の損害を補償 |

|---|---|

| 傷害保険 | 日常生活においてけがを負った場合の通院、入院、手術、死亡、一定の高度障害などに対する備えを保障。家族全員の事故に備えたり、誤って物を壊したり人にけがをさせてしまった際の賠償責任特約を付けることも可能。 |

| 建物や家財に 関する保険 |

火災保険…火災や風水害などの天災、水濡れ、盗難などへの備え 地震保険…地震や噴火などへの備え ※地震などを原因とする火災などの損害は、火災保険では補償されません。 ※地震保険は単独では契約できないため、火災保険にセットして契約する必要があります。 |

| 旅行やレジャーに 関する保険 |

国内・海外旅行中のけがや病気、手荷物の盗難、第三者への賠償などに備える旅行保険、 ゴルフプレー中の事故に備えるゴルファー保険など |

保険選びの相談はゼクシィ保険ショップへ

保険にはさまざまな種類があり、それぞれによって加入の目的や特徴は異なります。各保険の内容やメリットをきちんと押さえた上で、自分に必要な保険に過不足なく加入できるようにしましょう。

保険に加入したい、見直したいけど、どれを選べばいいかわからないという場合は、ぜひゼクシィ保険ショップにご相談ください。

今自分が何の保険に加入しているのか、どんな保障内容なのか、把握できていない方もいるのではないでしょうか?

ゼクシィ保険ショップでは、保険の基礎から現在の保険加入状況や保障内容についても丁寧にご説明し、希望の保障内容や費用に合わせて、あなたにぴったりの保険を提案します。

ゼクシィ保険ショップは、保険相談だけでなく、「結婚から始まる」ライフプランの相談が魅力です。お客さまの幸せをサポートしたいという気持ちからサービスが誕生しました。

家計管理、ライフプランに合わせた貯蓄や必要な備えについての相談ができます。何度ご相談いただいても利用料は頂きませんので、「ちょっと話を聞いてみたい」という方も気軽にご利用ください。

※掲載の情報は2021年12月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00469-2112