結婚したら! お金の管理のことを話し合って

更新日:2020/10/15

ふたりがこれから長い人生を歩んでいく上で、必要となるお金のこと。独身時代は、自分のためだけにお金のことを考えればよかったけれど、これからはふたりで暮らす共同生活。お互いの希望をしっかり話し合って、将来のためにどれくらいの貯蓄が必要か、そのためにどのように1カ月のお金の管理をしていくか、最初に話し合うことが大切です。お金の管理は、どちらかひとりがお財布を管理するのか、それともふたりが役割分担をして管理していくのかも決めておくとスムーズです。

目次(読みたいところまで飛べます) 閉じる

共働きの場合、生活費の管理をどうする?ふたりに合った方法を見つけて

結婚当初は夫も妻も働く共働きの夫婦が多いですが、どんな形で生活費の管理をするのがよいのでしょうか。ここでは、生活費を持ち寄って1つのお財布で管理する方法、ふたりがそれぞれ役割分担を決めて、自分の分担部分を負担し残りを自由に使う方法の、それぞれのメリット、デメリットについて紹介しますので、自分たちにはどちらが向いているか参考にしてみてください。

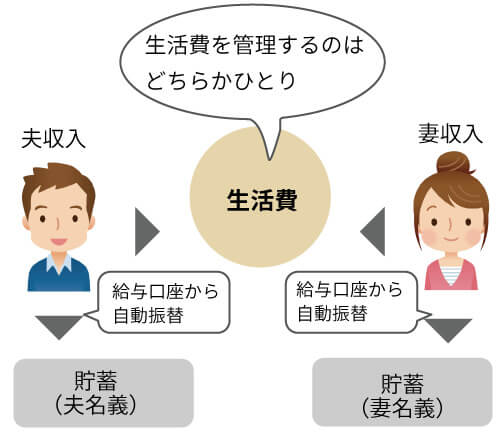

パターン1 夫と妻の収入を合わせて、どちらかが管理する

| 方法 | ふたりの収入を家計用の口座にまとめて、その中から生活費とそれぞれのお小遣いを出す。最初に生活費の各費目(家賃、食費、光熱費など)とそれぞれのお小遣いの予算を組み、その総額を決めます。貯蓄は、夫婦それぞれの給与振込口座から自動振替の形で自分の名義で毎月積み立てていきましょう。 |

|---|---|

| ポイント |

|

| メリット | 収入が1カ所にまとまって、一元管理ができるので管理しやすいのがメリット。お小遣いも、家計用のお金から捻出するので、無駄に使い過ぎることもありません。 |

| デメリット | 自分が稼いだお金を自由に使えないという点で、ストレスを感じてしまうこともあります。管理していない人が、生活費が何にいくら使われているのか確認できるように、ふたりで振り返るタイミングを決めて、家計の状況や不満がないかなどを話し合うといいでしょう。 |

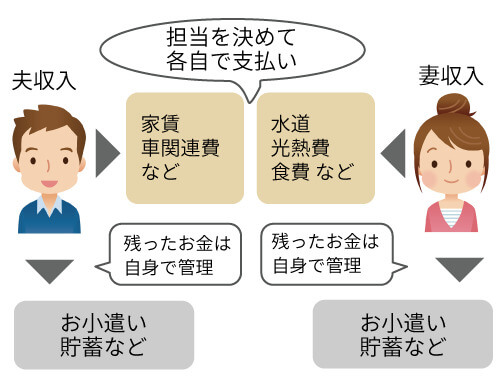

パターン2 夫、妻それぞれが自分の役割の費目分を支払い、自分で管理する

| 方法 | 家計の中でお互いに、担当する費目を決めるという方法。例えば、家賃・車関連費は夫、水道光熱費・食費は妻などと担当を決めて、その分を支払います。残りのお金は各自が管理する方法です。 |

|---|---|

| ポイント |

|

| メリット | それぞれが一定額を出し合うので、お金の使途が明確になり、不公平感が少なくて済みます。 |

| デメリット | 貯蓄についても各自が管理する必要があるので、定期的に話し合ってどのくらい貯蓄ができているのかチェックする必要があります。相手がしっかりしているから大丈夫と油断していると、ふたりとも満足に貯蓄ができていなかったなんていうことも。管理するのは自分自身なので、ついつい使い過ぎてしまう危険もあります。 |

いつまでにいくら必要になるのか、ライフプランの計画を

ストレスなく家計をやりくりしていくには、なぜ、1カ月の生活費の金額を決めて管理していく必要があるのか、その理由を考えるといいでしょう。これから先の人生には、マイホーム購入や子どもの教育費、車の購入、家族での海外旅行など大きな金額が必要なライフイベントがたくさんあります。いつまでにいくらくらいのお金が必要かを考え、前々から計画的に貯蓄をしていくことが重要です。

必要なお金を必要な時期までに用意するためには、毎月コツコツ貯蓄をしていくしかありません。とはいえ、目標金額を達成するためにやみくもに貯蓄しようとしても、毎月の生活費が足りなくなってしまうのでは元も子もありません。まずは、1カ月に入ってくるお金の何パーセントを貯蓄に回すかを決めて、残りの金額でやりくりしていくという方法をとるとよいでしょう。

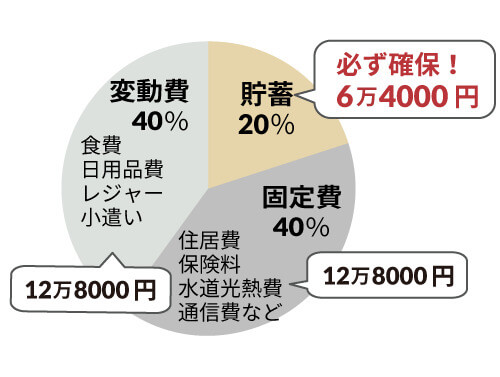

共働きの場合の貯蓄は収入の20%程度を目指しましょう

収入の何割を貯蓄すればいいのかというと、世帯収入や年代によっても貯蓄可能額というのは変わるので、一概にこのパーセンテージで貯めればいいとは言えません。ただ、一つの目安としては、共働きの場合、収入の20%は貯蓄に回せるように家計をコントロールするのがよいといわれています。

ふたりの収入月額32万円の例

| 貯蓄 | 6万4000円 | 20% |

|---|---|---|

| 固定費 | 12万8000円 | 40% |

| 変動費 | 12万8000円 | 40% |

とはいえ、子どもが生まれたら妻がフルタイムの仕事を辞めるなど、現在の収入がそのまま続くとは限りません。そういったことを考慮すると、共働きの間に貯蓄の割合をもう少し増やすのも一つの考え方です。そのためには、携帯を格安スマホに替える、週末しか利用していない車は手放す、保険の見直しをするなど、固定費の見直しをするのが先決。変動費の節約は、食費を抑える、レジャーを我慢するなど多少のストレスが伴いますので、最初に手を付けるのではなく、固定費を見直した後に徐々に手を付けていくとよいでしょう。

お金の管理は苦手で、将来に向かってどんなふうに計画を立てればよいのかわからない」という人はゼクシィ保険ショップがおすすめ。貯蓄金額の目安、保険での貯蓄の方法など、お金に関するさまざまな相談もできます。

※掲載の情報は2020年9月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00349-2009