20代で保険は必要?|保険の種類や選び方など詳しく解説

更新日:2021/3/3

20代で保険に加入すべき?と悩んでいる人もいるのではないでしょうか。この記事では、そんな20代に向けて、保険のメリットを解説。20代で選ぶべき保険の種類などもご紹介するので、ぜひ参考にしてください。

目次(読みたいところまで飛べます) 閉じる

保険の基礎について

20代で保険に加入することを考えるに当たって、まずその目的、保険料やメリットを整理していきましょう。

そもそも保険は何のために加入するの?

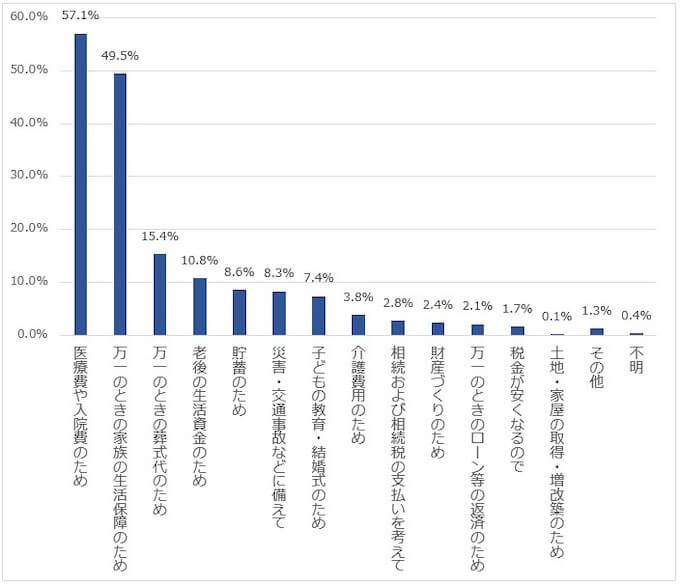

生命保険文化センターの「平成30年度 生命保険に関する実態調査」によれば、直近で加入した保険の加入目的1位が「医療費や入院費のため(57.1%)」、2位が「万が一のときの家族の生活保障のため(49.5%)」と、1位・2位の割合が突出して高く、3位以下は葬式代の準備、貯蓄、災害や交通事故への備えなど、幅広い目的で加入していることがわかります。

-

直近加入契約(民保)の加入目的 (複数回答)

ここでわかるように、保険とはこの先起こる万が一に備えたり、将来の資金づくりのために加入するもの。例えば、死亡時に備えたいならば「死亡保険」、入院・手術に備えたいなら「医療保険」、老後資金を作りたいなら「個人年金保険」、子どもの教育費のためなら「学資保険」、介護に備えたいなら「介護保険」といったような形です。

そのため、保険加入を考える際には「まずは自分にどんな保障が必要なのか?」を整理することが必要です。

20代で保険に加入している人の保険料はどのくらい?

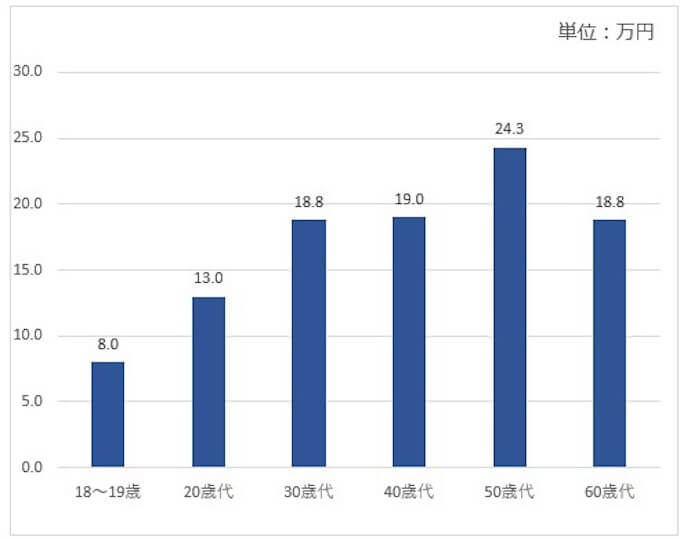

次に、実際に20代で保険に加入している人の保険料を見てみましょう。

生命保険文化センター「令和元年度 生活保障に関する調査」によれば、20代の年間払込保険料の平均は13万円。単純に換算すれば、月当たり1万1000円弱が平均的な保険料とみることができます。

-

20歳代 年間払込保険料(全生保)(個人年金含む)

ただし、これは年齢だけで見た数字です。例えば、掛け捨て型の医療保険であれば月1000円台など非常に安い保険料でも加入できますし、高額な保険金を設定した死亡保険であれば、場合によっては月数万円を支払うケースもあるでしょう。加入している保険の種類や保障内容などの違いで、月々負担する保険料はだいぶ変わってくるというのが実際のところ。そのため、このデータはあくまで参考程度にしておくとよいでしょう。

20代で保険に加入するメリット

では、20代で保険に加入するメリットとは何なのでしょうか。1番にいえるのは、30代、40代などで加入するのに比べて保険料が安いということ。保険会社は契約者のリスクを考慮して保険料を設定しています。年齢が上がれば上がるほど死亡や病気のリスクが高くなるため、それに応じて保険料が高くなります。逆に、リスクが低い20代だと保険料は安くて済むわけです。

このほかにも、20代で保険加入をすると良い点を、次でご紹介していきます。

20代での保険加入がおすすめの理由

上記のメリットをもう少し深掘りして、20代で保険加入をすると良い理由を見ていきましょう。

保険料が安く設定されている

先ほどお伝えした通り、保険料は加入時の年齢によって変わります。例えば同じ保障内容の保険に加入しても30代、40代で加入するよりは20代で加入した方が保険料は安くなるのです。しかも、保険料は1度決まれば、保険料が払い込み終了になるまではずっと変わりませんので、毎月の家計の負担も低くなります。

ただし、年齢だけで保険料が決まるわけではありません。例えば健康状態によっては、保険料がそれほど安くならないこともあるので、注意が必要です。

病歴などがなければ保険の選択肢が広い

保険に加入する際には、現在と過去の健康状態を保険会社に告知する「告知義務」があります。年齢が上がると、病歴があったり、持病を持っているということもあるかもしれません。

年齢が上がってからの加入では、条件によっては加入できなかったり、保険料が割高になることも。保険の選択肢を広げるためにも、若いうちから保険加入について考えるのがおすすめです。

万が一の際の備えになる

病気やケガはいつなるかわからないものです。20代だと収入が少なく、急に入院や手術が必要になると、その費用を貯蓄で賄えないというケースも少なくありません。そんなときに保険に加入していれば、給付金で賄えます。20代でまだ収入が少ない人ほど、いざというとき保険が頼りになります。

保険は主に「掛け捨て型」と「貯蓄型」の2種類

保険は、大きく分けて「掛け捨て型」と「貯蓄型」の2種類に分かれます。

掛け捨て型保険の特徴

掛け捨て型とは、解約時や満期時に受け取るお金(=解約返戻金や満期金)がないか、あってもわずかな保険。医療保険・がん保険・収入保障保険のほか、定期保険(死亡保険のうち一定期間を保障するタイプ)などが、掛け捨て型保険になります。

掛け捨て型保険のメリットとデメリットを見てみましょう。

| メリット | 貯蓄機能がなく保障機能のみなので、貯蓄型より保険料が安いのが最大のメリット。また、月々数千円などの小さな保険料負担で、大きな保障(数千万円の保険金など)を得ることができます。 |

|---|---|

| デメリット | 保険期間中に万一のことが起きなかったとしても、解約時や満期時に受け取るお金(=解約返戻金や満期金)がないか、あってもわずか。また多くの場合、保険期間が一定期間のみです(医療保険やがん保険の中には、一生涯保障されるタイプもあります)。 |

貯蓄型保険の特徴

死亡時など万が一のときの保障だけでなく貯蓄の機能を併せ持った保険で、解約時や満期時にお金(=解約返戻金や満期金)を受け取ることができます。終身保険(死亡保険のうち一生涯を保障するタイプ)や、学資保険、個人年金保険、養老保険が貯蓄型保険に含まれます。

貯蓄型保険のメリットとデメリットを見てみましょう。

| メリット | 保障だけでなく貯蓄機能があり、資産形成の手段として使うことができます。解約時、満期時にはお金(=解約返戻金や満期金)を受け取れ、商品によっては保険料払込総額を上回ることもあります。 |

|---|---|

| デメリット | 貯蓄の機能がある分、掛け捨て型よりも保険料が高いこと。契約開始から解約までの期間が短いと解約返戻金が支払った保険料の金額を下回り、元本割れする可能性もあります。 |

保険の種類別おもな保障内容

主な保険の種類を下記の図にまとめたので参考にしてください。

-

死亡保険

保険の概要 被保険者(保障の対象になっている人)が亡くなったときに、遺族に保険金が支払われる保険 特徴 一定期間を保障する「定期保険」と一生涯を保障する「終身保険」のほか、給料のように毎月保険金を受け取れる「収入保障保険」もある 保障内容 残された家族の生活費や子どもの教育費などを確保できる -

医療保険

保険の概要 被保険者が病気やケガで入院や通院・手術などを受けたときに給付金が受け取れる保険 特徴 一定期間を保障する「定期型」と一生涯を保障する「終身型」がある 保障内容 入院や通院でかかる医療費や、入院時の差額ベッド代、通院時の家族の交通費、療養中の生活費などを賄うことができる -

がん保険

保険の概要 がんへの保障に特化した保険 特徴 日本人の死因第1位であるがんに手厚く備えられる 保障内容 がんによる入院、手術、通院を保障 -

就業不能保険

保険の概要 病気やケガで働けなくなった期間の収入をカバーする保険 特徴 毎月給料のように保険金を受け取れる 保障内容 働けない期間も支払わなくてはならない住宅ローン、教育費、生活費を賄うことができる -

学資保険

保険の概要 子どもの教育費を準備するための保険 特徴 子どもがあらかじめ決めた年齢になると、祝い金や満期金を受け取れる 保障内容 教育費を確実に貯めることができる。払込保険料より多く祝い金や満期金を受け取れることもある -

養老保険

保険の概要 死亡保険と生存保険を組み合わせた「生死混合保険」 特徴 死亡保険金と満期保険金が同額 保障内容 契約期間内に被保険者が死亡すると「死亡保険金」が、何事もなく満期を迎えると「満期保険金」が支払われる

今の自分のライフステージに合わせて選ぶ

さまざまな保険の種類があることがわかったかと思いますが、どの保険を選ぶかは、20代の今の自分のライフステージを考慮することが大切。また、ライフステージが変わったら見直しすることも必要です。

会社員の場合は傷病手当金など、いざというときに健康保険から支給される給付もあります。そういった給付や貯蓄額も考慮して、保険加入や保険の種類を決めましょう。

独身の場合

20代独身の場合、死亡時に遺族にお金を残す必要のある人は少ないので、病気やケガで働けなくなったときのための保障として、医療保険に加入を検討してみましょう。もしも病気やケガなどで働けなくなるリスクに不安を感じているなら就業不能保険を、親族にがんになった人が多いなど、がんへの不安があるならば終身型のがん保険を検討するなど、必要に応じて検討しましょう。

既婚の場合

20代で結婚をしている人は、家族のことも考えて保険を選ぶ必要があります。妊娠して一定期間を過ぎると、条件によっては医療保険に加入できなくなることもあるので、これから子どもが欲しいと思っている女性は、早めに医療保険を検討するのがおすすめ。また、もしものときにパートナーにお金を残したいという場合には、死亡保険への加入を検討してもよいでしょう。

子どもが生まれた場合

子どもが生まれると、教育費や養育費など子どものために備える必要性が増します。そのため、自分が亡くなったときに家族の生活を守るための死亡保険や、子どもの教育費に備える学資保険の加入などを検討しましょう。また、子どもの人数によって、必要保障額(いくらお金を残すべきか)も変わるので、きちんと考えましょう。

保険加入について相談するならゼクシィ保険ショップへ

ここまで、20代での保険の加入をおすすめする理由を解説してきました。

今の自分にどんな保険が必要か、または今加入している保険が自分に合っているか、ぜひこれからの自分のために確認してみてください。

保険に加入したい、保険を見直したいけど自分だとどれを選べばいいかわからないし難しいなど、保険についてわからないことがあれば、ゼクシィ保険ショップにぜひご相談してください。保険の基本的な知識から、個別のお悩みのご相談、あなたにぴったりの保険商品のご提案まで、なんでもお応えいたします。

オンライン相談なら来店も不要です。お気軽にご予約ください。

※掲載の情報は2021年2月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00416-2103