妻が検討しておきたい保険とは?

保険の種類と保障内容をご紹介

更新日:2020/8/11

結婚して夫婦で保険への加入を考えるとき、「妻が入る保険」について、何がいいのか迷う人もいるでしょう。

妻がケガや病気で入院した場合や万が一のことがあった場合、本人と家族にどのくらいの保障が必要になるかを考えて、加入する保険を決めてはいかがでしょうか。

今回は、妻に検討しておきたい保険について解説します。

目次(読みたいところまで飛べます) 閉じる

妻に必要な保険を検討するポイント

妻に必要な保険を考える際、まず確認しておきたいことがあります。それは「家族構成」と「どのような保障に重点を置くか」です。

どのような保障に重点を置くかの具体例は以下の通りです。

・妻が亡くなった後、子どものために使えるお金を残したい

・妻が病気やケガで入院したときに、家族が困らないようにしたい

これらのようにいろいろなパターンが考えられると思います。

どのような保障に重点を置くかで、選ぶ保険も変わってきます。そこで、死亡保険と医療保険を分けて考えてみましょう。まずは「万が一のときに支払われる保険金額をどのくらいに設定したらいいか分からない」と悩む人もいる、妻の死亡保険から見ていきます。

妻の死亡保険の選び方

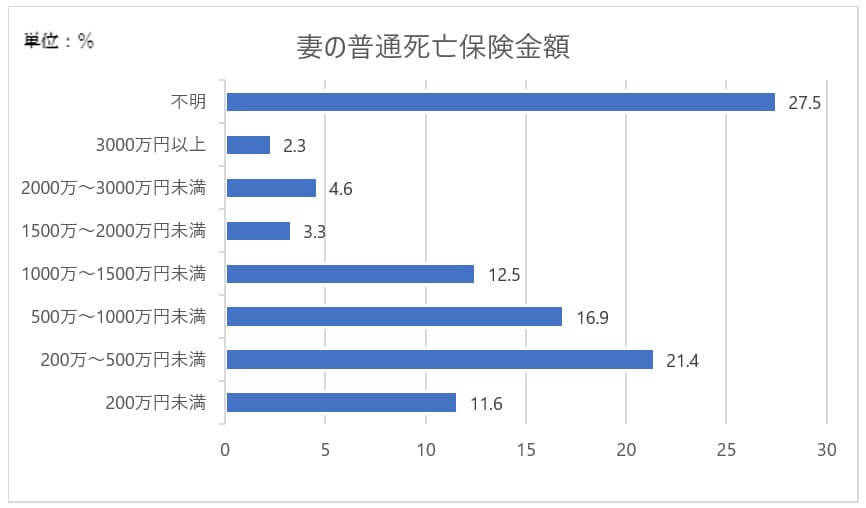

まずは、亡くなったときの保障・死亡保険についてです。実際に妻の普通死亡保険の保険金額はいくらぐらいを設定しているのかを見ていきましょう。

不明27.5%が最も多いものの、次いで200万~500万円未満の範囲で保険金額を設定している人が多いという結果が出ました。約半数の人の保険金額が1000万円以下です。

ちなみに同調査における世帯主の普通死亡保険金額については、同様に不明が21.1%と多いものの、次いで500万~1000万円未満が15.0%、1000万~1500万円未満が13.2%という結果が出ました。

では次は、子どもの有無で備えるべき金額が違ってくるか?について考えていきます。その考えに合わせて妻の死亡保険金額を検討しましょう。

子どもがいない家庭の死亡保険

子どもがいない場合は、教育等の「子どものためのお金」のことは考える必要はありません。子どもがいない場合は、残されるパートナーのために、最低限、自分の葬儀代を準備することを念頭に死亡保険を考えてもいいかもしれません。

貯蓄でまかなうことも考えられますが、亡くなったときには銀行口座から引き出しができなくなる場合もあります。また、貯蓄する余裕がないという場合もあるかもしれません。このような場合に、死亡保険で準備することを考えてもいいかもしれません。

子どもがいる家庭の死亡保険

子どもがいる家庭の場合、自分に万が一のことがあった場合に、子どものためにもお金を残してあげたい、と考えている人もいると思います。

子どもに必要になるお金の一つとして、教育費が考えられます。そこで、1年間にかかる子ども一人当たりの教育費のデータを見てみましょう。

| 幼稚園 | 小学校 | 中学校 | 高校 | 大学 | |

|---|---|---|---|---|---|

| 公立 | 22万3647円 | 32万1281円 | 48万8397円 | 45万7380円 |

107万円 ※別途入学費用71万4000円 |

| 私立 | 52万7916円 | 159万8691円 | 140万6433円 | 96万9911円 |

・私立大学文系の場合 157万6000円 ※別途入学費用86万6000円 ・私立大学理系の場合 184万3000円 ※別途入学費用84万5000円 |

子どもの幼稚園入園~大学卒業までにかなり多くのお金がかかることが分かります。

夫婦の収入から教育費を出しているという家庭ならば、妻の死亡保険金額について、子どもの教育費をふまえて検討しましょう。

妻の医療保険の選び方

生活していると、病気やケガで入院することも考えられます。妻の入院時に備えられる医療保険について考えてみましょう。

女性が入院したら必要なお金はいくら?

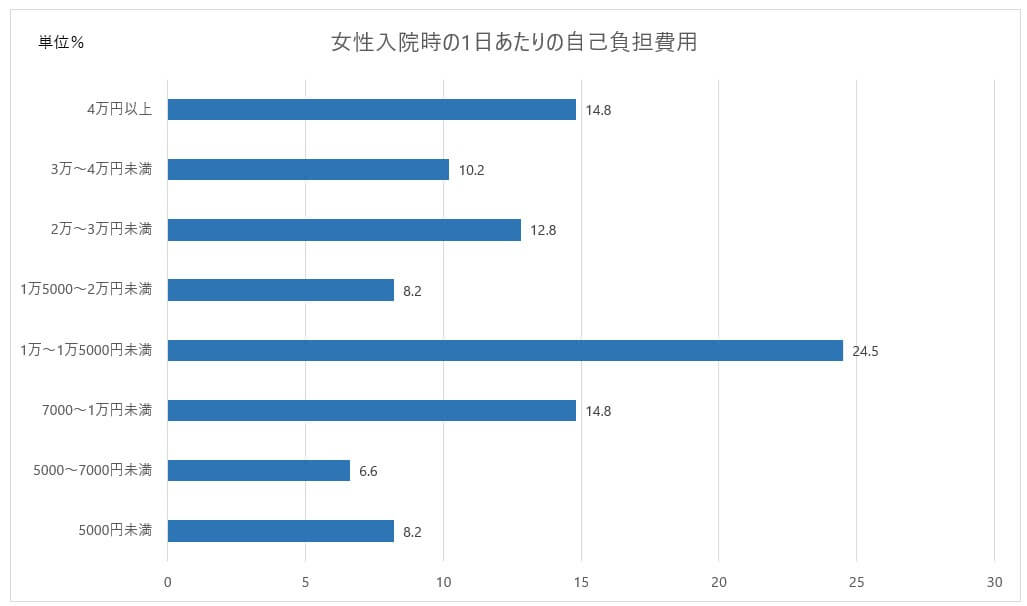

実際に女性が入院した場合の、1日あたりの自己負担費用を見ていきましょう。

1日あたりの自己負担費用は、1万円~1万5000円かかったという人の割合が最も多く、次いで7000円から1万円かかったという人の割合が多くなっています。

みんなの入院給付金日額はどれくらい?

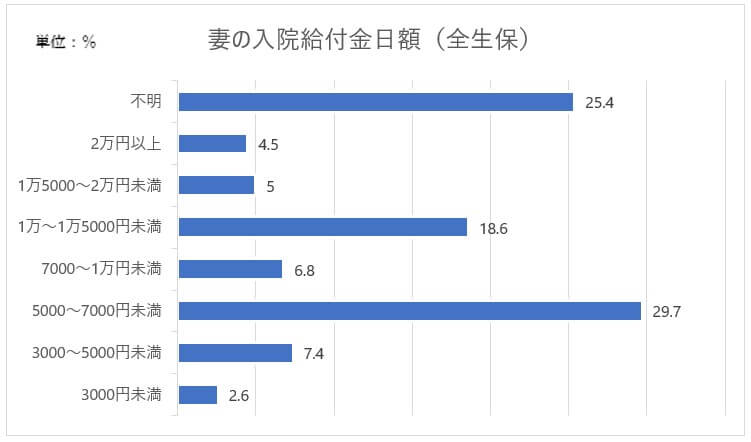

病気やケガで入院となった際に備えておきたいのが医療保険ですが、妻の医療保険は一般的に、入院給付金日額をどのくらいに設定されているのでしょうか。

このデータから、妻の入院給付金日額を5000~7000円に設定している人が多いことが分かります。

女性特有の病気の保障と併せて検討しよう

妻が医療保険への加入を考える場合、入院給付金日額はもちろんですが、女性特有の病気に対する保障はどうなっているかについて確認しておきましょう。

医療保険には、女性特有の病気に手厚く備えられるものがあります。たとえば、乳がん、子宮がん、子宮筋腫など女性特有の病気で入院・手術をした場合に、通常支払われる入院給付金や手術給付金に上乗せして保障が受けられるというような保障です。女性特有の病気も心配だという方は、女性特有の病気に手厚い保障がある医療保険を検討しておくことをおすすめします。

夫婦の働き方・家族構成別、妻の保険を検討するときのお悩みとは

妻の保険を検討する場合、下記のようなお悩みをお持ちではないでしょうか。お悩みへのアドバイスとともにご紹介します。

新婚夫婦(共働き、子どもなし)

お悩み1.新婚夫婦(共働き、子どもなし)

挙式や披露宴、新婚旅行などの結婚に関するライフイベントや、転居などの新生活準備で出費がかさみ貯蓄が少なくなっている。夫は独身時代から医療保険・死亡保険に加入していたものの、妻は保険に加入していない。妻が病気で入院や死亡など、もしものことが起こった場合に十分なお金を出すことが難しい。

■お悩みへのアドバイス

公的保険の活用も視野に入れつつ、医療保険や死亡保険を検討しましょう。まず、入院に備えるために、医療保険の検討をおすすめします。また、夫婦で家計を支えている場合は、夫だけでなく妻に万が一のことがあった場合にも、家計が回らなくなる可能性があります。死亡時に保険金が出る死亡保険への加入もおすすめします。

新婚夫婦(産休・育休に入る妻)

お悩み2.新婚夫婦(産休・育休に入る妻)

挙式・披露宴で貯蓄が少なくなってしまった。今の貯蓄状況では入院や産後妻に万が一のことがあった場合にかかるお金の不安がある。それに加えて、これから生まれてくる子どもの教育資金を貯め始めたいと考えている。

■お悩みへのアドバイス

死亡時のお金の不安については、死亡保険で残される家族の生活費・教育費の準備を念頭にご検討されてはいかがでしょうか。夫の収入、自分の死亡退職金、遺族年金の受給額なども確認して、保険金額を設定することをおすすめします。

入院時のお金の不安に対しては、医療保険のご検討をされてはいかがでしょうか。保険商品によっては妊娠中に加入すると不担保の条件が付くこともあります。事前によく調べて、加入のタイミングはしっかり検討しておきましょう。

共働きの夫婦 子ども二人

お悩み3.共働きの夫婦(子ども二人)

子供2人分の教育費は妻の収入から充てている。そのため、この状態で妻が入院もしくは死亡した場合、家計や教育費への影響が心配。

■お悩みへのアドバイス

死亡時のお金の不安については、死亡保険で残される家族の生活費・教育費を準備することを検討しましょう。夫の収入や自分の死亡退職金、遺族年金などの金額を確認してから、保険金額を設定しましょう。また、妻が入院した際のこともしっかり考えておくことをおすすめします。特に子どもが小さい場合、妻が一時的に不在になったときにベビーシッター代がかかることが想定されます。このような心配に対して、医療保険で備えておくことが考えられます。

あなたの家族に必要な保険の相談をするなら

・「死亡保険の保険金額はどのくらいが最適?」

・「どの医療保険がいいのかが分からない」

など同じ保険についての悩みでも、夫婦の働き方や家族構成によって、検討しておきたい保険や保険金額は違ってきます。

もし、どのような保険が向いているのか分からないというならば、ゼクシィ保険ショップに相談してみてはいかがでしょうか。

ゼクシィ保険ショップでは、それぞれの家族やライフプランに合う保険をご提案しています。また、相談は何度でも無料。保険のことで悩みがあるならば、ぜひお近くの窓口を訪れてみてはいかがでしょうか。

LN-RT-28407