個人年金保険とは?

メリット・デメリットや選び方のポイント

更新日:2020/4/2

突然ですが、老後のためのお金の備えはできていますか?「そんなことを言われても、老後のことなんてまだまだ考えられない」という方も多いかもしれません。ですが、老後のための準備をするなら早いに越したことはありません。最近は定年を迎えて老後破産する高齢者がいるという話も聞きます。

老後破産の原因の一つは、老後の生活資金が十分に用意できていないことにあります。老後のリスクを減らすために、現役時代から個人年金保険で備えておきませんか?ここでは、個人年金保険の仕組みやメリット・デメリット、注意したいポイントなどを解説します。

目次(読みたいところまで飛べます) 閉じる

個人年金保険について

個人のリスクに備える保険にはさまざまなタイプがあります。個人年金保険もその一つで、主に将来の生活に備えるための保険です。どのような特徴を持った保険なのか簡単に見ていきましょう。

個人年金保険ってなに?

個人保険は、こんな特徴を持った保険です。

- ・将来の生活資金(主に老後資金)を蓄えるための保険

- ・契約の年齢に達したら「積立分+運用益」を受け取れる

- ・個人が任意で加入する私的年金の一つ

同じように老後資金の形成を目的とした年金には、国民年金や厚生年金がありますが、これらは「公的年金」と言われるものです。公の機関が運営しており、20歳以上60歳未満の国民はいずれかに加入しなければなりません。

一方、個人年金保険は「私的年金」に区分されるものです。イメージとしては、公的年金や企業年金(確定給付企業年金や企業型確定拠出年金など)では足りない分などを補う形で、老後の生活に備える年金になります。

個人年金保険の仕組み

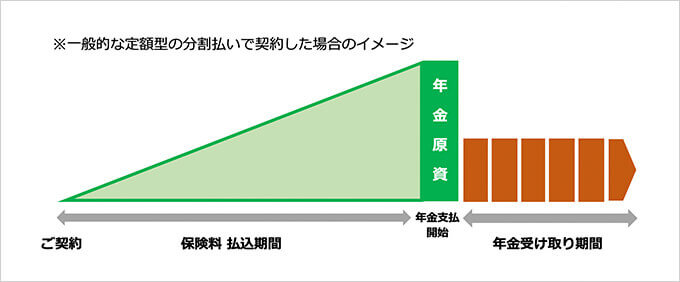

個人年金保険にはさまざまなタイプがありますが、仕組みはいずれも以下のようになっています。

- 保険料を払い込む(一括で払うか、分割なら契約の期間まで払い込み続ける)

※支払い方法は保険会社によって異なりますが、月払い、半月払い、年払いができるケースが多い。 - 保険料の払込期間が終わる

- 年金の受取期間が始まる(契約に応じて保険会社から年金が支払われる)

- 年金終了(年金受取期間の終了または、契約者死亡による終了)

個人年金保険は、契約で決められた期間まで保険料を払い込みます。年金の受取期間が始まると、払い込んだ保険料と運用益が契約に基づいて支払われる仕組みです。

契約内容にもよりますが、年金の受取期間の終了、契約者の死亡のいずれかによって、個人年金保険の契約、つまり年金の受け取りは終了します。

なぜ個人年金保険に入るの?

公的年金など、老後資金をつくる方法はほかにもありますが、なぜ個人年金保険なのでしょうか? 個人年金保険に加入する目的は、主に以下のようなものがあります。

- ・公的年金で不足している分を補うため

- ・退職後から公的年金受給までの生活資金を準備するため

■公的年金に対する不安

個人年金保険に加入する人の多くは、将来の公的年金の支給に不安を抱えています。年金が受給できるまでには長い時間がかかりますし、少子高齢化などによって年金の財源が不安定になっているためです。仮に現行の年金保険制度が維持されたとしても安心はできません。加入している年金制度、あるいは現在の所得次第では、老後に生活するのに十分な年金が受給できない可能性があります。

■将来公的年金だけでは暮らせない可能性

厚生労働省の調べによると、2017年の厚生年金(会社員や公務員などが対象)の受給額平均は約14万7000円/月です。(出典:平成29年度厚生年金保険・国民年金事業の概況)自営業者などが加入する国民年金の場合はさらに支給額が減り、2019年4月からの満額受給者の年金受給額は78万100円/年です。満額受け取れたとしても、国民年金のみの加入者は、ひと月当たり6万5000円ほどの年金しか支給されないことになります。

■年金受給者の年齢引き上げも検討されている

公的年金の受給権は65歳で得られます(減額されますが60歳から64歳までの繰り上げも可能です)。しかし健康寿命が延びたこと、公的年金運用の安定性などから、70歳への引き上げも検討されているところです。早期に退職した場合は年金支給まで安定した収入を得られなくなる可能性があります。個人年金保険は、契約によって柔軟に受給年齢や金額を変えられますので、公的年金受給までの生活資金に充てることが可能です。

個人年金保険のメリット・デメリット

個人年金保険のメリット・デメリット、注意点を紹介します。

どんなメリットがある?

個人年金保険には、主に以下のようなメリットがあります。

- ・貯蓄が苦手でも老後資金が形成できる

- ・契約次第では保険料に対し所得控除が受けられる

- ・年金受け取り前に被保険者が死亡しても死亡給付金が受けられる

1.貯蓄が苦手な人にもおすすめ

個人年金保険に限らず、保険契約は契約満了までに中途解約すると損をしてしまいます。これまで払い込んだ保険料の一部は戻ってきますが、払込期間が短ければ短いほど解約返戻率は低く、100%戻ってくることはほとんどありません。解約のハードルがあるほか、預貯金のようにすぐに引き出せないため、半強制力があり貯蓄が苦手でもコツコツ積み立てられます。

2.所得控除が受けられるケースも

所得控除とは、個人の所得から差し引けるものです。所得控除分は所得から差し引かれるため、課税対象の所得額が下がり、所得税はその分低くなります。個人年金保険なら、契約内容によっては「個人年金保険料控除」を受けることが可能です。「個人年金保険料控除」は、所得税だけでなく住民税の計算でも控除できますので、普通に貯めるよりもお得な貯蓄方法となるかもしれません。(※ただし控除できる額には上限があります)。

3.死亡給付金で受け取り前も対策

個人年金保険の受取期間の前に被保険者が死亡しても、死亡給付金が受給できます。受給できる額は契約によって異なり、払い込み保険料程度の生存保障重視型や、死亡時点で運用益なども含め計算する一般型、払い込み保険料より下回るものもあります。

デメリットは?

個人年金保険には、以下のようなデメリットもあります。

- ・定額型はインフレに弱い

- ・変額型は返戻率100%を下回るリスクがある

- ・年金に税金が課税される場合がある

1.インフレリスク

個人年金保険のタイプにはいくつかありますが、将来決まった額を受け取る定額型はインフレに弱いです。インフレで物価が上昇すると紙幣の価値が下がりますので、受け取れる年金では生活するのに不十分な可能性も考えられます。

2.返戻率が下回るリスク

変額型は、将来受け取れる年金の額が変動するタイプです。貯蓄よりも運用が重視されるため、保険会社の運用がうまくいかないと、年金として払い込み保険料分の回収さえもできない可能性があります。

3.年金受け取り時の課税の可能性

個人年金保険は、公的年金等以外の「雑所得」に分類される所得です。以下の計算式によって、個人年金保険の雑所得を出します。

個人年金保険の年額 - 払込保険料 = 個人年金保険の雑所得

年額80,000円の個人年金保険料を30年間支払った場合

80,000円×30年=2,400,000円

受け取り方法を10年間の確定年金にした場合の受取時の年金年額

(返戻率は107%、定額年金とする)

2,400,000×107%=2,5680,000円

2,5680,000円÷10年=256,800円

個人年金保険による利益(年額)

2,568,000円-2,400,000=168,000円

168,000円÷10年=

※実際には運用益もあるため、受け取る年金額が少し増える可能性があります

最終的に個人所得は、雑所得のほか、その年に発生した所得と合算して、所得控除を差し引いた上で税額を算出します。所得控除分があるほか、年金の額がそのまま雑所得に加算されないため、課税される可能性は少ないですが、ほかの所得状況、個人年金保険による利益次第では課税されます。ただし課税されたとしても、上記の計算のように払込済保険料が考慮されるため、実際の所得税への影響は大きくありません。16,800円で所得税率5%なら個人年金保険分の所得税は840円になります。

個人年金保険を選ぶときに注意したいポイント

- ・個人年金保険にはさまざまなタイプがあるので契約は慎重に

- ・所得控除は「個人年金保険料税制適格特約」を付けないと受けられない

■個人年金保険の種類

個人年金保険にはさまざまなタイプがあります。個人年金の主な種類は、定額個人年金保険と、変額個人年金保険です。

【主な個人年金保険の種類】

| 種類 | 特徴 |

|---|---|

| 定額型 (個人年金保険) |

・契約時に決めた額を所定の年齢から受け取れる ・受け取り方法にはいくつかの種類がある |

| 変額型 (変額個人年金保険) |

・積立期間中は、払込保険料を運用し、運用によって年金額が決まる ・株式運用などが中心で、ハイリスク・ハイリターン ・年金受け取りの開始後は年金額が一定のものと変動するものがある ・外貨で保険料を払い込む外貨建て個人年金保険は、変額型に分類される |

定額型、変額型は、さらに将来の受け取り方で、以下のようなタイプに分けることができます。

【受取期間別の個人年金保険のタイプ】

| 種類 | 特徴 |

|---|---|

| 有期年金 | 10年など、一定期間受け取れる。被保険者が死亡すると契約終了 |

| 確定年金 | 10年など、被保険者の生死にかかわらず年金を受け取れる |

| 終身年金 | 被保険者が死亡するまで一生涯年金を受け取れる |

| 保証期間付き有期年金 | 保証期間中は生死にかかわらず受け取れ、保証期間以降の受取期間は死亡するまで年金を受け取れる |

| 保証期間付き終身年金 | 保証期間中は生死にかかわらず年金が受け取れる終身年金 |

| 夫婦年金 | 夫婦のどちらかが生きている限り年金を受け取れる |

個人年金保険を選ぶ際は、貯蓄を優先するのか運用益を重視するのか、また公的年金受給までの保証を厚くするのかなど、ご自身の希望としっかり比較して検討しましょう。

■個人年金保険料税制適格特約

「個人年金保険料控除」を受けるには、個人年金保険料税制適格特約を付けなければなりません。保険料の払込期間が10年以上であることなど、特約を付けるのには条件があるので注意しましょう。

ゼクシィ保険ショップに相談しよう

今回ご紹介した個人年金保険も含め、自分で保険の比較をするのは難しいものです。ですので、保険の見直しや検討を相談してみてはいかがでしょう。

個人年金保険は、将来の老後資産形成にぴったりの保険ですが、ほかにも選択肢はありますし、現在加入している保険との兼ね合いもあります。個人年金保険の加入だけにとらわれず、ご自身に最適な保険をトータルで考えていくことが大切です。

過去に入ったきりで保障内容があいまいな保険、ライフステージに合った保険かどうかわからない場合は、今こそ保険見直しのタイミングかもしれません。

保険の見直しや保険選びの相談なら、ゼクシィ保険ショップがおすすめ。ゼクシィ保険ショップなら、こんなメリットがありますよ。

- ・相談は何度でも無料

- ・お客さまの状況に合わせて、何に備えるべきかを的確にご提案

- ・無理な勧誘なし! 気軽に相談できます

保険だけじゃないのが魅力

ゼクシィ保険ショップは、お客さまの結婚後の幸せもサポートしたいと生まれたサービス。

ゼクシィの強みを生かして、ゼクシィ保険ショップではこんなご相談もできます!

- ・ゼクシィだからこそできるライフプランの相談

- ・家計管理やライフプランに合わせた貯蓄の相談

- ・資産運用の相談

- ・ふたりに合わせた家計プラン表をプレゼント!

保険以外のご相談につきましても、何度ご利用されてもお金はいただきません。

ぜひ、お気軽にご相談くださいね。

LN-RT-28054