40代におすすめの保険の選び方は?加入率・金額の目安も解説

更新日:2021/11/27

年齢を重ねたり、ライフステージが変われば、保険の選び方や必要な保障額も変わっていきます。そのため、以前加入した保険に入りっぱなしにするのではなく、適宜見直してみることも大切です。この記事では、40代の方の保険の選び方や保障額の目安などについて解説していきます。ぜひ40代での保険加入の参考にしてください。

目次(読みたいところまで飛べます)閉じる

40代の保険加入率・保険料はどのくらい?

公私共に充実した生活になる40代は、一方で生活習慣病が気になる年代でもあります。40代の人たちの平均的な保険加入率や保険料はどのくらいなのでしょうか。

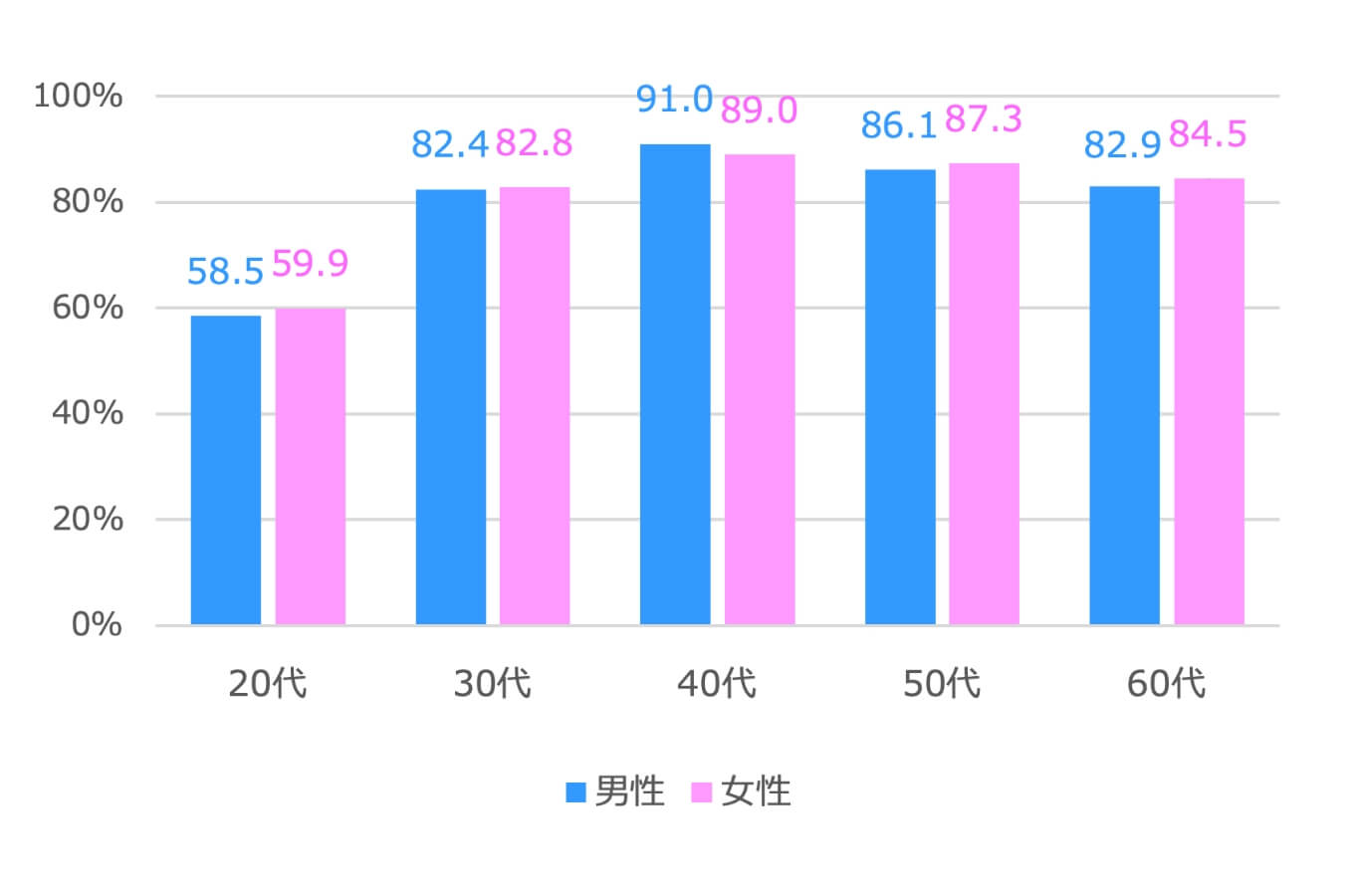

40代の保険加入率

生命保険文化センターの調査によれば、令和元年度における40代の生命保険加入率※は、男性91.0%、女性が89.0%となっています。男女共に約9割と、大多数の人が生命保険に加入しており、年代別に見ると40代が最も加入率が高いという結果に。40代になると、病気やけが、死亡のリスクに対する備えの意識が高くなることがわかります。

■生命保険加入率

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

※民間の生命保険会社や郵便局、JA(農協)、県民共済・生協等で取り扱っている生命保険や生命共済(個人年金保険やグループ保険、財形は除く)の加入率(被保険者となっている割合)

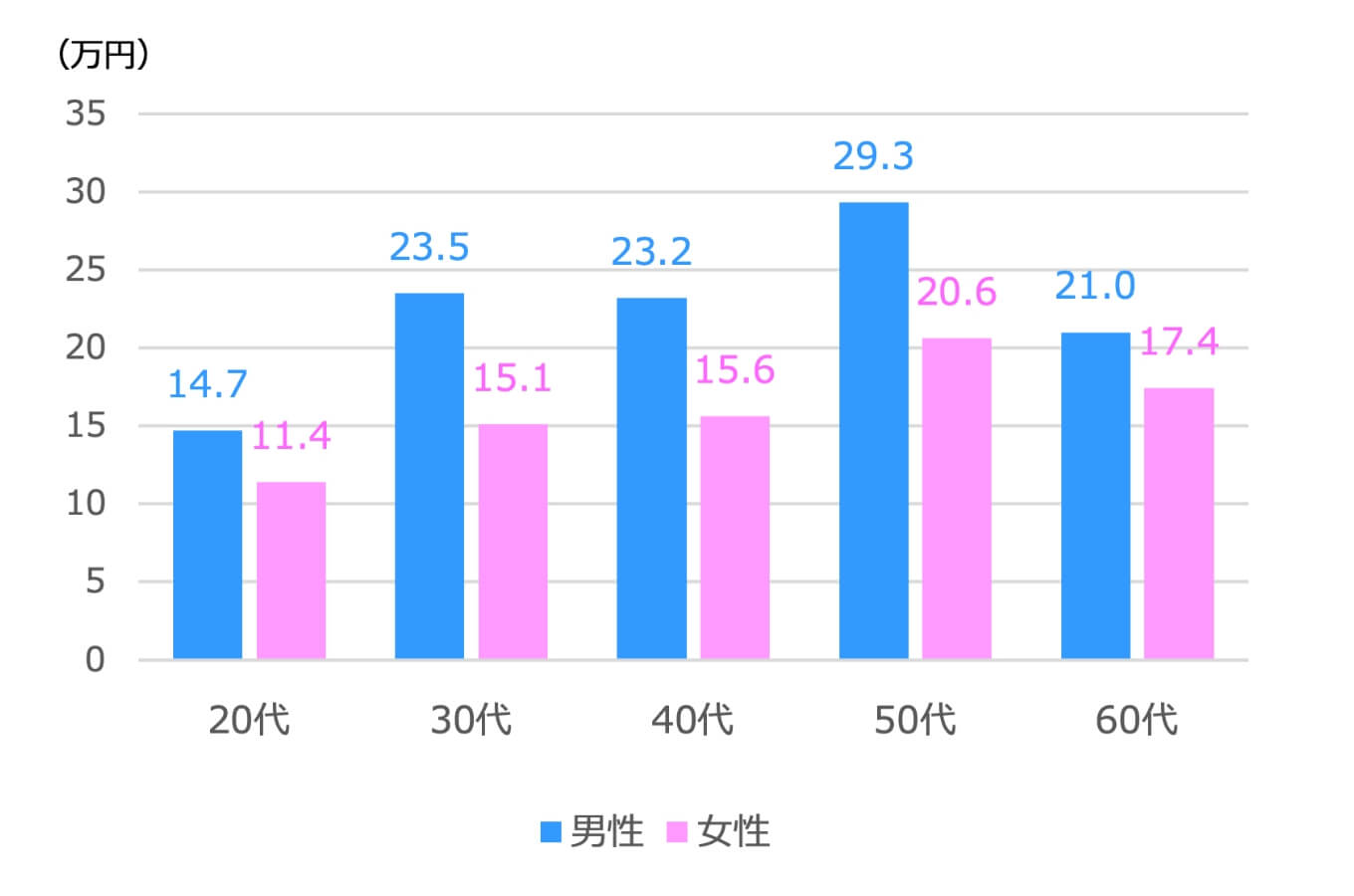

40代の平均保険料

同調査によると、令和元年度における40代の生命保険の年間払込保険料の平均は、男性が23万2000円、女性が15万6000円となっています。男女の間で払込保険料に約7万6000円の差があり、この年代では女性に比べて男性の保険料が高くなる傾向にあることがわかります。

■年間平均払込保険料(全生保)

40代の保険の選び方

40代ではどのような保険を選べばいいでしょうか。40代での入院や死因ランキングを確認しつつ、この年代での保険選びや見直しのポイントを押さえていきましょう。

40代が備えたいリスクは?

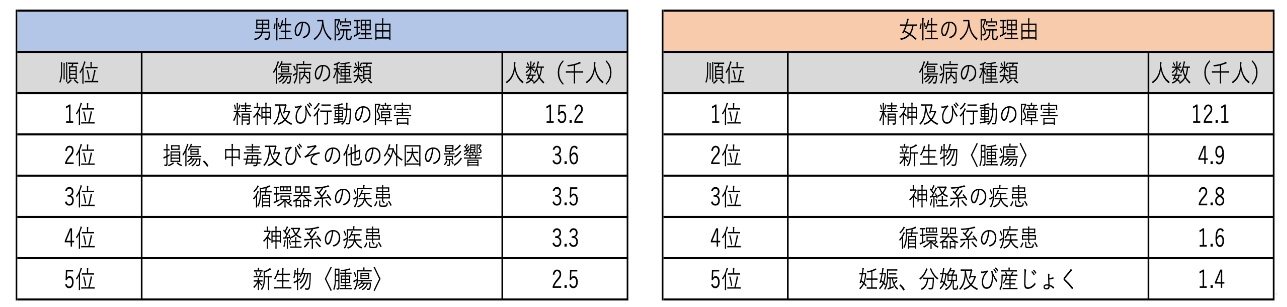

厚生労働省の「患者調査 平成29年度」によると、40代の男女別の入院理由は以下のようになっています。

男女共に、「精神及び行動の障害」が1位。ストレスをためないように気を付け、メンタル疾患にならないよう注意が必要です。

乳がんなどの女性特有のがんリスクがピーク※になっていることもあり、女性の入院理由の2位には、がん(新生物<腫瘍>)が浮上しています。※がんの罹患(りかん)率についての参考資料

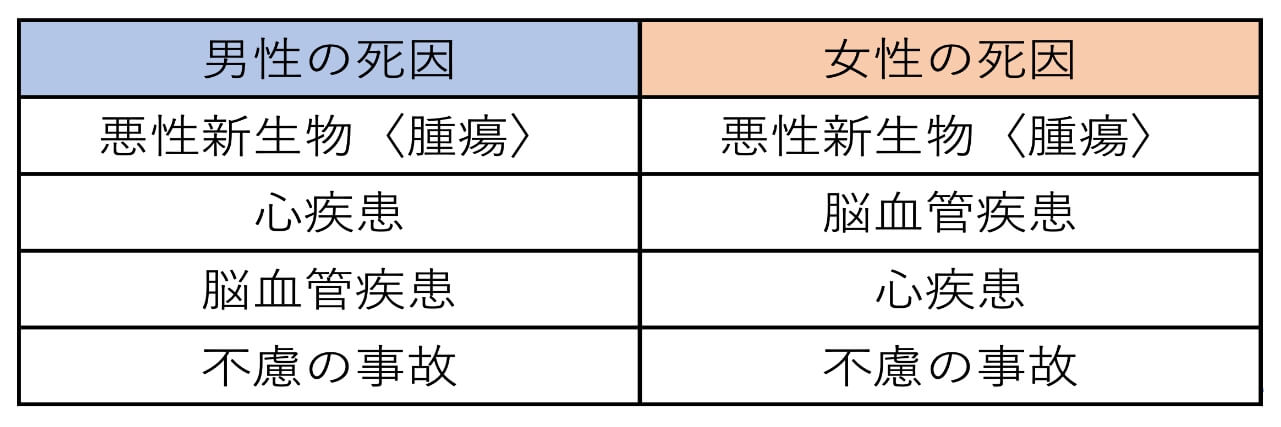

また、40代の男女別の死因上位は以下のようになっています。

40代では男女共にがんが上位。心疾患や脳血管疾患など、いわゆる3大疾病と呼ばれる疾患が多いことがわかります。こういった病気は食事、運動、ストレス解消など、生活習慣を見直すことでリスクを減らすよう気を付けつつ、まさかのときのために備えておくことも大切なポイントかもしれません。

40代が保険を選ぶ・見直す際のポイント

住宅ローンや子どもの学費など、さまざまな支出がかさむ40代ですが、病気のリスクが高まる年代でもあります。老後のことも見据えつつ、保険の選択や見直しを行って、自分の心身の備えのための費用を捻出していきたいところです。ここまで見てきたデータも踏まえつつ、保険の選択や見直しの際に考えるべきいくつかのポイントを押さえておきましょう。

病気のリスクに備える

すでに触れたように、40代は3大疾病などへのリスクに備えて、医療保障を優先的に、また女性の場合は、女性特有のがんのリスクが上昇するので、特約などでがん保障を手厚くするなどして備えるといいでしょう。

働けなくなった場合のリスクを考える

一家の大黒柱が病気やけがによって働けなくなった場合、家族の生活に多大な影響を及ぼすことになります。公的医療保険制度である程度は賄うことができますが、それだけだと不足する可能性も。家族全体の収入を鑑みて、公的医療保険制度ではカバーしきれなそうな分を就業不能保険などで補うことを検討しましょう。

更新時期を迎える場合、契約内容と保障を再確認する

定期保険の場合、更新を迎えるたびに保険料が上がっていきます。更新のタイミングで、きちんと契約内容や必要保障額を再確認して、必要があれば見直しを。

ライフステージ別の保険選びのポイント

保険の選び方は、ライフステージによって大きく変わります。家族構成などの状況に応じた保障が得られるように、保険の見直しや新規加入を行っていくことが重要です。

独身の場合

独身の場合、基本的にそれほど大きな死亡保障は必要ありません。3大疾病などに備えた医療保険やがん保険、働けなくなるリスクに備える就業不能保険をまずは優先的に。ただし親を扶養する必要がある人であれば、ある程度の死亡保障は用意しておきましょう。

結婚している場合

子どもがいない40代の夫婦の場合、万一の際パートナーへの負担を軽減するため、老後の備えを考えた保障を確保しましょう。世帯収入を踏まえつつ、死亡保険や就業不能保険に加入します。老後の資金作りに関しては、終身保険や個人年金保険などの貯蓄性のある保険の活用も一考です。

子供がいる場合

子どもがいる場合、子どもの教育費、養育費などの確保を考えて死亡保険加入の検討を。とはいえ、他にも支出が重なる時期でもあるので、例えば住宅ローンの団体信用生命保険に入っている場合であれば、死亡保険を減額するなどして調整を。必要死亡保障額は、子どもが大きくなるにつれて減っていくので、適宜見直しを行っていくことも重要です。

40代の死亡保険の選び方

ここまで述べてきたことを踏まえて、まずは40代の死亡保険の選び方について考えていきましょう。

必要保障額の考え方

まず、万一亡くなった場合に備えるお金には、大きく分けて「死後の整理資金」と「残された家族が生活するためのお金」の2種類があります。これらの費用に充てるために死亡保険で準備しておくべき費用を「必要保障額」と言います。

具体的には、亡くなったときにかかる「遺族の支出」から、貯蓄や遺族年金、遺族の収入などの「遺族の収入」を差し引いた分が必要保障額ということになります。

「定期保険」と「終身保険」がある

死亡保険は、保険のタイプによって「定期保険」と「終身保険」の二つに分けられます。

定期保険は、「10年」「15年」などの年数や、「60歳まで」「70歳まで」など年齢によって、保険期間が決まっている保険です。

基本的に掛け捨て型で、その分保険料がお手頃な点や、期間が定まっているため見直しがしやすい点などが特徴です。ただし、契約を更新していくごとに保険料は上がっていくので、注意が必要です。子どもがまだ小さい人や、貯蓄が少ない人などは必要保障額が多い時期に定期保険で上乗せするといいでしょう。

一方終身保険は、文字通り保障が一生涯続くタイプの保険です。保険料の支払い方法には、加入中はずっと保険料を支払う「終身払」と、一定の年齢や期間で保険料の支払いが満了する「有期払」の2つがあります。定期保険とは異なり更新というものがないため、加入時から保険料がずっと一定です。保障が生涯続く点や、貯蓄性がある点が終身保険のメリットです。ただし、その分定期保険に比べて保険料は割高になります。

40代の医療保険の選び方

医療保険を選ぶ上では、そもそも入院時にいくらお金がかかるのかある程度把握しておく必要があります。

・入院時の平均費用

生命保険文化センターの調査によれば、令和元年度における40代の入院時の自己負担費用の平均は、男性が20万4000円、女性が18万4000円となっています。この額を踏まえた上で、どの程度の入院給付金を受け取る必要があるかを考えるとよいでしょう。

出典:生命保険文化センター「令和元年度 生活保障に関する調査」

・入院時の平均日数

厚生労働省の「平成29年度 患者調査」によると、平成29年度の40代の1入院当たりの平均入院日数は、29.3日。医療技術の進歩などにより、近年では入院日数が短くなっています。こうした傾向を考えると、入院だけでなく通院にも備えられるタイプや、入院時にまとまった額の入院一時金を受け取れるタイプの医療保険を検討するのも一つの手です。

出典:厚生労働省「患者調査 平成29年度」

医療保険を選ぶ際に確認するポイント

ここまで述べてきたことを踏まえて、40代の医療保険を選ぶ際に確認するべきいくつかのポイントを考えていきましょう。

・入院給付金日額

入院給付金日額とは、入院時に1日当たりに受け取ることができる給付金の額のこと。日額5000円や日額1万円のプランが一般的です。中には、もっと細かく金額を指定できるプランや、女性特有の疾病などの際に入院給付金が上乗せされるプランもあります。

・保険期間

死亡保険と同様に、医療保険にも「定期型」と「終身型」の2種類があります。定期型の場合、保険期間を満了すると更新することができますが、80歳などの一定の年齢になるとそれ以上は保障を継続できなくなります。一方終身型は、生涯保障が続きます。定期型の場合、年齢が低い段階では保険料が割安ですが更新ごとに保険料が上がっていくのに対して、終身型は加入時から保険料が変わらず一定です。こうした違いを理解した上で自分に合った方を選ぶようにしましょう。

・入院何日目から保障を受けられるか

最近の医療保険は、「入院1日目」や「日帰り入院」などでも保障を受けられるものが多くなっています。だいぶ以前から医療保険に加入しているという人は、短期入院の保障がない可能性もあるため、要確認です。

・1入院での支払い限度日数

一般的に医療保険では、1入院で受け取れる入院給付金の限度日数が定められています。基本的な保障で十分なのか、あるいは長期入院にも備えたいのかなど、それぞれのニーズに応じてこの限度日数を選択していく必要があります。

・特約や保障内容

医療保険の基本となるのは、入院と手術に対する保障です。その他にも、通院時に受け取れる通院給付金や、高額になりがちな先進医療の技術料を賄ってくれる「先進医療特約」などがあります。こちらもそれぞれのニーズに合わせて、過不足なく保障を付けていくことが大切です。

40代のがん保険の選び方

がん保険は、がん(悪性新生物)や上皮内がん(上皮内新生物)などに特化した保険です。40代のがん保険を選ぶポイントは、男女で異なります。

男性ががん保険を選ぶ際のポイント

国立がん研究センターの統計によれば、男性のがん罹患者数は1位が前立腺がん、2位が胃がん、3位が大腸がんとなっています。

出典:国立がん研究センター がん情報サービス「がん登録・統計」

家計を支える大黒柱が、がんによる長期入院などで働けなくなると、家族にも大きな影響を与えることに。家計への負担に備えて、「がん診断給付金(一時金)」や「がん治療給付金」などでまとまったお金を受け取れるようにしておくと安心です。

女性ががん保険を選ぶ際のポイント

乳がんや子宮がんといった女性特有のがんの罹患率がピークになる40代では、男性に比べて女性の方ががんの罹患者数が多くなっています。

出典:国立がん研究センターがん情報サービス「がん登録・統計」

医療保険やがん保険には、このような女性特有のがんや疾病の保障を手厚くしている商品も存在します。40代でがん保険を選ぶ際には、女性特有のがんなどに手厚く備える保険を検討するとよいでしょう。

40代の保険の検討や見直しのご相談はゼクシィ保険ショップへ

保険の重要性が増す40代。住宅ローンや子どもの教育費など、さまざまな出費が重なるタイミングなので、必要な保障を過不足なく確保しておくことが重要です。とはいえ、自分だけで適切な保障を付けるのはなかなか難しいかもしれません。

そんなときはぜひゼクシィ保険ショップにご相談ください。

ゼクシィ保険ショップでは、ライフプランニングやマネープランニング、保険について、まとめて相談できます。さらに何度相談しても無料です。

普段じっくり考えることのない保険のことは自分たちで調べて最適な保険を選ぶということはなかなか難しいかもしれません。自分たちにとってどんな備えが必要で、どんなプランを選ぶべきか、まずは気軽にプロに相談してみませんか?

※掲載の情報は2021年11月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00468-2111