生命保険料毎月いくら払ってる?年齢・年収別に解説、保険選びのポイントも!

更新日:2022/3/25

生命保険の加入を考えているという人にとって、他の人はどれくらい保険料を払っているのかというのは気になるでしょう。この記事では、世代・年収・ライフステージ別に、平均的な保険料をわかりやすくご紹介。併せて、保険の種類や、選ぶときのチェックポイント・コツも解説していきます。保険加入の際にぜひ役立ててください。

目次(読みたいところまで飛べます) 閉じる

生命保険料の平均は年間37万1000円

一般的に世の中の人たちはどのくらい保険料を払っているのでしょうか。

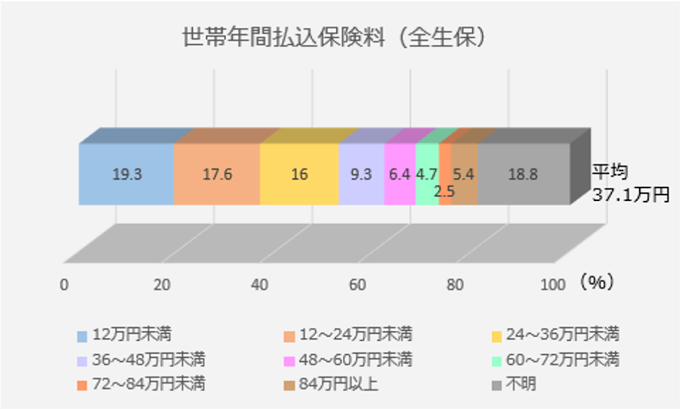

生命保険文化センターの「2021(令和3)年度 生命保険に関する全国実態調査」によれば、世帯の平均年間払込保険料は37万1000円となっています。1カ月当たりに換算すると約3万1000円です。

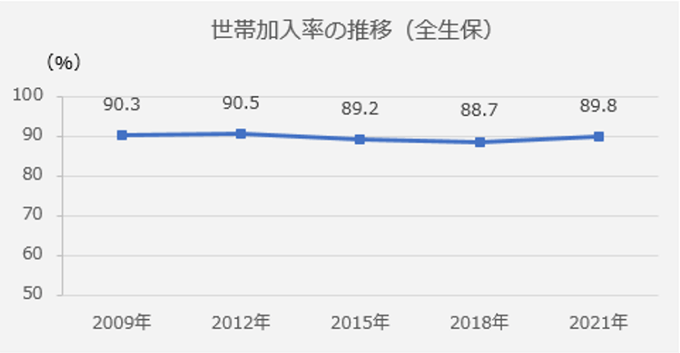

生命保険文化センターによるこの調査は3年ごとに行われているものですが、生命保険料の平均は前回、前々回と比べても大きな変化はありません。また生命保険の世帯加入率は89.8%、9割近くの人が加入していることがわかります。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

一番多いのは12万円未満

生命保険の世帯年間払込保険料の分布状況を見てみると、

12万円未満・・・19.3%

12万〜24万円未満・・・17.6%

24万〜36万円未満・・・16.0%

と、36万円未満が半分以上を占めています。

一方で、毎年60万円以上支払っている世帯も10%以上あり、世帯によって幅が大きいことがわかります。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

世帯主の年齢別で見る生命保険料の平均

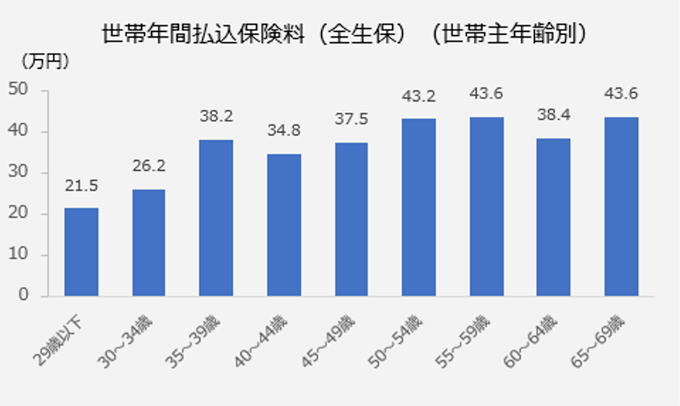

年間払込保険料を世帯主の年齢別で見てみると、「55~59歳」、「65~69歳」でともに最も高く43万6000円。一方20代から30代前半の場合、20万円代でおさまっています。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

世帯主別で見る保険加入率

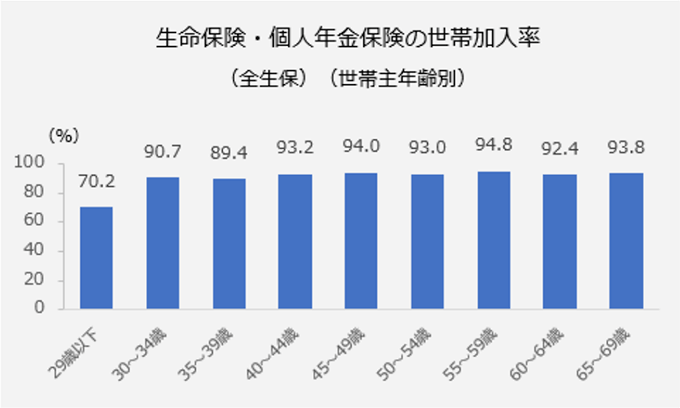

世帯主年齢別での保険の加入率も併せて確認しておきましょう。下の図を見て顕著なのは、29歳までは70.2%であるのに対して30~34歳になると90.7%と一気に加入率が高まるということ。多くの人が30代以降になると、保険加入の必要性を感じるようになるということがわかります。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

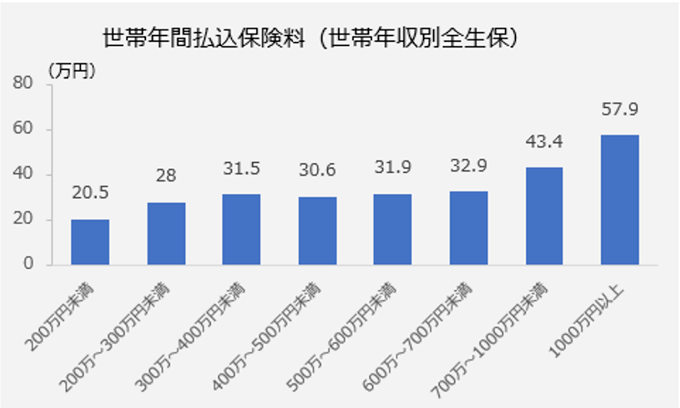

世帯年収別にみる保険料の平均

世帯年収と保険料の平均額の関係についても見てみましょう。 例えば「200万~300万円未満」では28万円/年、「400万~500万円未満」では30万6000円/年、「1000万円以上」では57万9000円/年となっています。このように、世帯年収が高くなるほど保険料も高くなる傾向にあることがわかります。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

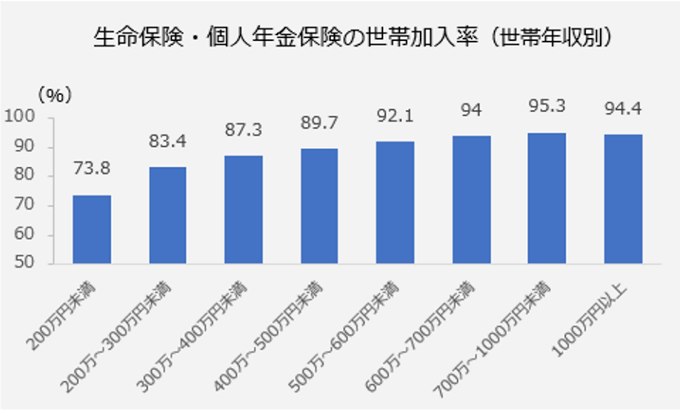

世帯年収別の加入率

さらに世帯年収と保険加入率の割合を見てみると、「200万~300万円未満」では83.4%、「400万~500万円未満」では89.7%、「1000万円以上」では94.4%となっています。払込保険料と同様に、年収が高いほど加入率も高い傾向のようです。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

ライフステージ別に見る保険料の平均

保険料は、世帯主の年齢や世帯収入のみならず、ライフステージによっても変わります。

例えば未婚か既婚かで見ると、保険料は年間2万7000円ほどの差があります。

▼年間払込保険料の平均

・未婚者の場合 17.4万円

・既婚者の場合 20.1万円

また、子どもの有無についても見てみると、「夫婦のみ(40歳未満)」と「末子が就学終了」では年間20万円以上の差があります。

| 夫婦のみ(40歳未満) | 21.0万円 |

| 夫婦のみ(40~59歳) | 37.4万円 |

| 末子が乳児 | 33.2万円 |

| 末子が幼稚園・保育園児 | 40.2万円 |

| 末子が小・中学生 | 36.9万円 |

| 末子が高校・短大・大学生 | 36.3万円 |

| 末子が就学終了 | 42.1万円 |

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

*民間保険、簡易保険、かんぽ生命、JA、県民共済、生協等含む

家計における生命保険料の考え方

収入に見合わない保険料では家計を圧迫してしまいます。家計のうち保険料はどのくらいに設定すべきか具体的に確認しておきましょう。

保険料は「固定費」に分類される

家計の支出項目は、変動費と固定費に分けることができますが、このうち保険料は「固定費」に該当します。固定費は毎月または毎年支払うことが決まっていて、金額がある程度一定のものです。長期的に見た場合、固定費を削減していくことが大きな節約につながります。そのため保険料は無理のない金額で設定することが大切です。また、ライフステージの変化に合わせて見直しをすることも忘れないようにしましょう。

目安は手取りの10%以下

年間払込保険料の世帯年収に占める割合を見てみると、平均で6.7%。例えば年収500万円の世帯であれば、年間払込保険料は34万円ほどになります。保険料は、家計のうち10%以下を目安の一つとして考えるといいかもしれません。自分の世帯収入と今加入している保険の保険料を確認し、多すぎるようであれば再検討する必要があります。

出典:生命保険文化センター「 2021(令和3)年度 生命保険に関する全国実態調査 」

生命保険を選ぶときのチェックポイント

保険を選ぶ際にはいくつか押さえておくべきポイントがあります。以下では特に重要な点を紹介します。

加入する目的に合っているか

保険を検討する上で最も重要なのは、そもそも自分が保険に加入する目的は何なのかという点です。目的が明確ではない状況で何となく加入していても必要な保障を適切に得ることはできません。まずは病気や事故など、どのようなリスクに備えたいか整理することから始めるとよいでしょう。

保障内容は見合っているか

保険の目的を明確にした上で、保障の内容を確認しましょう。万が一のとき家族に残したい金額はどれくらいか、自分が病気やけがをして仕事ができなくなったときに必要な生活費はどのくらいかをあらかじめ見積もっておくことが重要です。また、貯金でどれくらい賄えそうかも踏まえておくと、保険で保障するのが必要となる部分もはっきりしてきます。必要な保障はライフステージごとに変わってくるので、結婚や出産などに応じて検討しましょう。

保障期間は適切か

保障内容に加えて、保障期間をきちんと設定することも大切です。保障期間を長くすればその分保険料も高くなるため、自分に合った期間にすることで保険料も適切なものとなります。例えば、子どもが大きくなるまで保障を手厚くしたいといった場合は、その間だけに合わせた保障期間に設定しておくとよいでしょう。

生命保険の主な種類

生命保険にはいくつかの種類があります。それぞれの保険の目的や特性を理解した上で、自分のニーズに合ったものを選ぶ必要があります

死亡保険

死亡保険は、万が一のときのために備える保険です。具体的には、加入者が亡くなった場合に、残された家族の生活費に対して保険金が支払われます。死亡保険は、保障が生涯続く終身保険と、保障期間が一定期間に限られた定期保険に分けられます。終身保険は保障がずっと続く分、保険料が高くなるのに対して、定期保険は保険料が割安です。ただし定期保険でも、更新していくたびに保険料が上がっていく点は理解しておく必要があります。

医療保険

医療保険は、病気やけがに備える保険です。病気やけがによる医療費などに備えることを目的とするもので、「入院給付金」や「手術給付金」「通院給付金」などを受け取るというのが基本です。また医療保険の中には、がんの保障に特化したがん保険などもあります。

学資保険

学資保険は、子どもの進学などにかかる費用を準備するための保険。保障機能に加えて貯蓄もできる貯蓄型保険の一つです。高校や大学への入学のタイミングで受け取れるものや、大学入学時に一括で受け取るものなど、いくつかタイプがあります。

自分に合った保険を選ぶためのコツ

ここまで統計データを基に生命保険の加入率や保険料の平均などを見てきました。最後に、自分に合った保険を選ぶためのコツをいくつかご紹介します。

組み合わせての加入も検討する

既存の保険商品の中で自分に合ったプランがないと感じる場合は、複数の保険を組み合わせて加入する方法も一つの手です。ライフステージなどに応じて、終身保険と定期保険、死亡保険と医療保険をうまく組み合わせてニーズに合った保障を得ることも検討しましょう。ただし複数の保険に加入すると保障が重複するところが出てくる可能性もあるので、保険の「かけすぎ」にならないよう細部まで確認することが大切です。

ライフイベントのタイミングに見直しをする

上で触れたようにライフステージが変化するにつれて、必要な保障も変わっていきます。自分に合った保険を選んだつもりでも、ライフステージが変わったことで、そのとき本当に必要な保障内容になっていないという状態になることも。結婚・出産・転職・子どもの進学・住宅購入など、ライフイベントのタイミングで見直すといいでしょう。

プロに相談する

どのような保険がよいか、保険料はどれくらいが適切かを判断し、適切な保険に加入するというのを自分だけで行うのは簡単ではありません。自分一人で悩むのではなく、ライフステージごとにプロに相談するというのも手です。

まとめ

保険に加入するにあたって、世間の人たちがどのくらい加入しているのか、保険料はどのくらい支払っているのかは参考にすべき指標になります。平均的な加入率や保険料を理解しつつ、自分に合った保険に適切な保険料・保険期間で加入するようにしましょう。

ゼクシィ保険ショップでは、ライフプランニングからご相談可能です。これから必要なお金を見える化し、備えておくべき保障をご提案します。もちろん相談は全て無料。ぜひお気軽にご相談ください。

※掲載の情報は2022年3月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00490-2203