生命保険の選び方|生命保険の種類と選び方の4ステップ

更新日:2021/2/4

私たちは、普段あまり意識することはありませんが、さまざまなリスクと常に隣り合わせで生活しています。台風や地震などで家が壊れてしまえば安心して生活できなくなってしまいますし、生計の担い手に万が一のことがあれば残された家族は生活に困ってしまいます。

このような人生の中で起こり得る種々のリスクに備えて加入するのが保険です。火災・失業・病気・ケガなど、何に備えたいかによって保険にはさまざまな種類がありますが、人の生死に対して保険金が支払われるのが「生命保険」です。あらかじめ決められた時点まで生存していたときや、保険期間中に亡くなったときに保険金が支払われます。

万が一のときに必要なお金を、貯蓄で準備しようとすると時間がかかってしまいますが、生命保険はあらかじめ受け取れるお金が決まっていて、加入した時点からいざというときに備えることができます。特に結婚して、パートナーと新しい人生をスタートするにあたっては、保険についても検討するのにちょうどよいタイミングです。この記事では、生活の担い手に万が一のことがあったときに備える生命保険の選び方、主な種類、注意点について解説します。ぜひ、パートナーと一緒に保険選びに役立ててください。

目次(読みたいところまで飛べます) 閉じる

【生命保険の選び方】まずは種類を知ろう

死亡時のリスクに備える生命保険には、4つの基本形があります。それぞれにどのような特徴があるのか確認していきましょう。

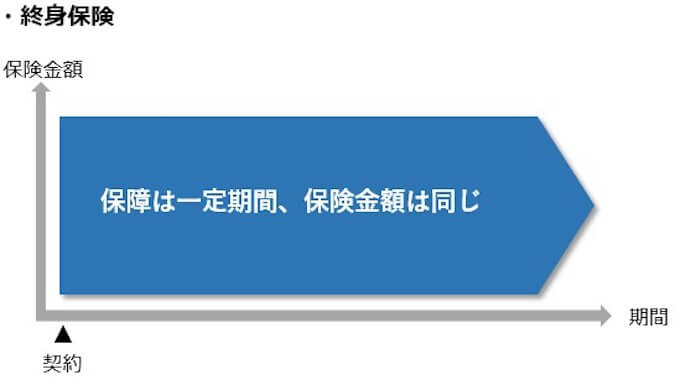

終身保険

あらかじめ決めた保障額が一生涯続くのが終身保険です。万が一死亡した場合はいつでも同額の保険金を受け取ることができ、保険金を受け取った時点で保障は終了します。満期保険金はありませんが、途中で解約した場合には解約時期に応じた「解約返戻金」を受け取ることができます。

保険料の払い込み方法には、「終身払込み」と「有期払込み」があります。終身払い込みは、その名の通り一生涯にわたって保険料を払い込むタイプ。保険料は加入時から変更しませんが、保障が続く限り支払い続けます。一方の有期払込みは、保険料の払い込みが一定年齢または一定期間で満了し、保障は一生涯続くタイプです。貯蓄性があるため、保険料はある程度高額になります。

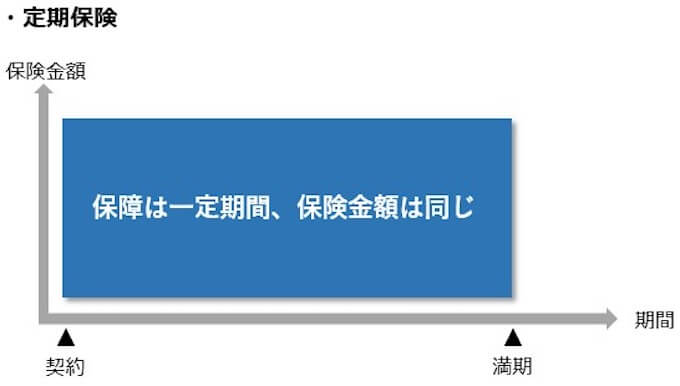

定期保険

定期保険は、一定期間のみの保障をする死亡保険です。保険期間中は、いつ死亡しても同額の保険金を受け取れますが、受け取った時点で保障は終了します。満期金はなく、基本的に保険料は掛け捨てとなります。割安な保険料で保障が得られるので、子育て中など家計負担が重いときに、保険料を抑えながら必要保障額を準備するのに適しています。

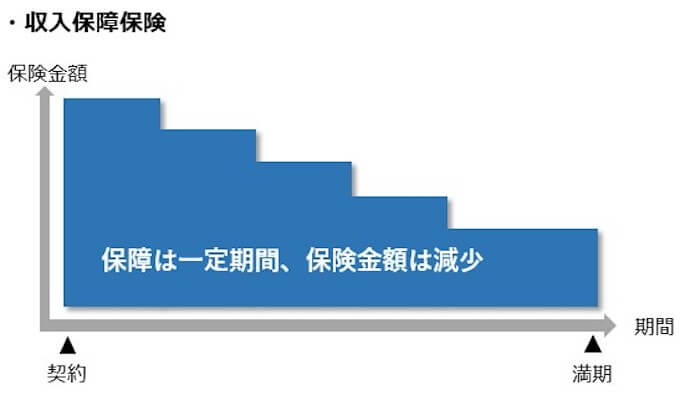

収入保障保険

定期保険と同様に、一定期間の保障をする保険です。定期保険と同様に、死亡したときに保険金が受け取れますが、大きな違いは保険金を年金形式で受け取れることです。そのため、保険金の受け取り開始時期によって受け取り総額が変わります。満期直前に死亡した場合でも、一定期間は保険金を受け取れる「保証期間」を設けた商品もあります。

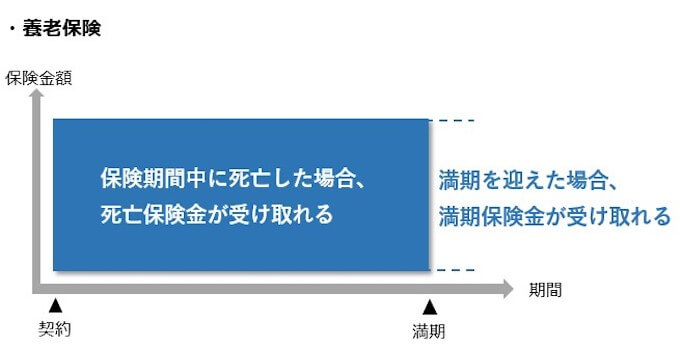

養老保険

保障と貯蓄の2つの機能を持った保険です。保険期間中に死亡した場合には保障額が死亡保険金として支払われ、満期時に生存していれば死亡保険金と同額の満期保険金が受け取れます。死亡保険金か満期保険金のいずれかを受け取ると保障は終了します。死亡保険金と満期金が同額となる貯蓄性の高い保険ですが、その分保険料はかなり高額になります。

【生命保険の選び方】保険期間のタイプによる保険料の違いを理解しよう

生命保険は保険期間の違いによって「定期型」と「終身型」に大きく分けることができます。

定期型は、加入から10年や20年、あるいは加入から60歳まで、70歳までなど、一定期間を保障するもので、満期を迎えるとその後は保障がなくなります。

対して終身型は保障が一生涯となり、いつでも同額の保険金が出るという面で、定期型よりも保険料が割高になります。

生命保険の定期型は、保険期間のタイプによって「更新型」と「全期型」に分類できます。

-

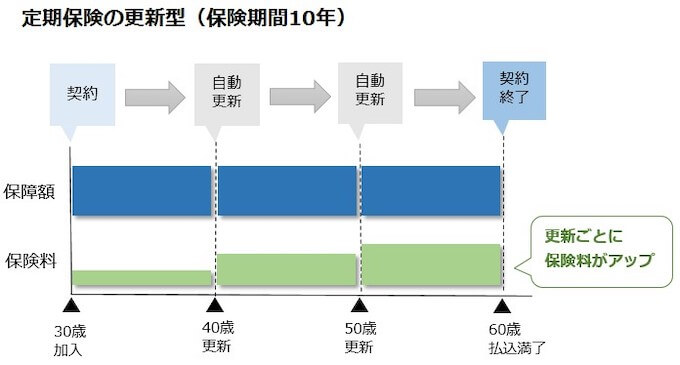

更新型

更新型は、10年や15年など、契約時に定めた保険期間が満了すると、自動的に契約が更新されるタイプの定期保険です。更新時にはそのときの年齢で保険料が再計算されます。そのため、保険料は更新のたびに高くなります。年齢が若い間は保険料が比較的安く、年齢が上がるにつれ高くなるのが特徴です。 -

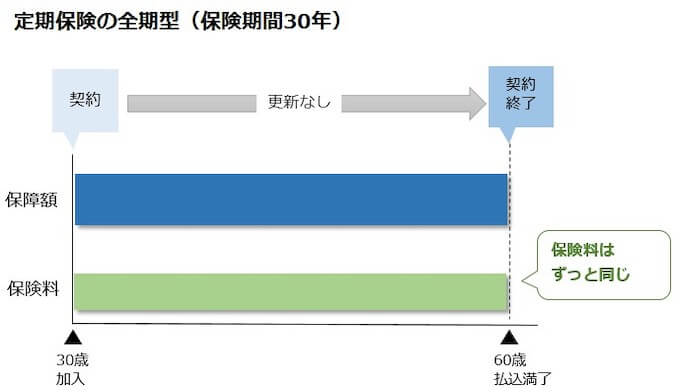

全期型

全期型は、60歳や70歳までなど、加入時に定めた年齢や期間に到達したときに契約が満了するタイプの定期保険です。このタイプは、年齢が若い間は保険料が高い傾向にありますが、保険期間中の保険料は上がらないのが特徴です。

【生命保険の選び方】基本の4ステップ

さまざまな種類のある生命保険ですが、次に挙げる4ステップを意識することで、どのような生命保険に加入すればよいかが検討しやすくなります。順番に確認していきましょう。

1.生命保険に入る目的をピックアップする

生命保険の選び方は、まず加入する目的を明確しましょう。

つまり、自分の身に万が一のことが起こったとき、「誰のために」「何のための」お金が必要になるのかを明確するのが保険選びの最初の一歩です。

例えば未婚の場合、親などを扶養しているのであれば残された家族のために一定の保障は必要になりますが、そうでなければ、それほど大きな保障は必要ないかもしれません。既婚者であれば、残された家族のための生活費や、子供の教育費や養育費などのために備えておく必要があります。

家族構成や年齢、ライフプランなど、それぞれに合った保障を選ぶことが大切です。

2.必要な金額・期間を明確にする

次に、必要な死亡保障額と保障期間を考えます。

-

生活費や教育費に備えたい場合

配偶者の生活費のための保障額は、共働きか専業主婦(夫)家庭かによって異なります。配偶者に収入がなければ、より手厚い保障が必要となります。

進路などによって異なりますが、子供への保障が必要な期間は、子どもが生まれてから独立するまでです。子どもが独立する年齢までは、より手厚い死亡保障を準備しておくと安心です。

日本では生計の担い手が亡くなったときには遺族年金が支給されたり、会社員なら企業年金や死亡退職金を受け取ることができます。必要な死亡保障額は、このような受け取れるお金や配偶者の収入、現在の貯蓄額などを差し引いて考えます。各家庭によって大きく異なるので、それぞれに合ったプランを考えて、死亡保障額は不足する分だけを準備することで、保険料を抑えることができます。

-

住宅ローンに備えたい場合

住宅を購入した人なら、住宅ローンも考慮して死亡保障額を検討してみましょう。

多くの民間金融機関では、住宅ローンを組む際に団体信用生命保険(=団信)に加入します。団信に加入していれば、万が一死亡した場合には、残りの住宅ローンは支払わずに済みます。残された家族には、ローンが完済された持ち家が残り、住むところに困る心配がなくなるというわけです。

団信への加入が任意の住宅ローンもあります。団信に加入しない場合には、万が一のときに残された家族が支払う住宅ローンを考慮した死亡保障額が必要です。ローン残高は徐々に減っていくので、死亡保障額がだんだん減っていく収入保障保険が住宅ローンを補う保険として向いているでしょう。

-

葬儀費用に備えたい場合

葬儀費用は平均約195万円(※1)、お墓代は平均約160万円(※2)かかると言われています。葬儀費用を残された家族のために用意しておきたいなら、例えば保険期間が長い定期保険や、終身保険で備えておくといいでしょう。保険期間が長くなる分、保険料の負担も大きくなる点には注意が必要です。貯蓄が増えてきたら保障金額を減らすなど、状況に合わせて見直しをするといいでしょう。

3.保険の種類を検討する

必要な保障額や期間がわかったら、保険の種類を検討しましょう。

生涯にわたって保障が欲しい、貯蓄目的で保険に加入したいという場合には終身保険、必要な時期に必要な保障が欲しい場合には収入保障保険など、自分に必要な保障がわかれば選ぶべき保険もわかってきます。

4.特約について検討する

特約とは、主契約に任意で追加できるオプションのこと。目的に応じてさまざまな種類があり、商品ごとに付加できる特約のラインアップも違います。主契約に死亡保障を上乗せできる特約、病気やケガに備える特約、介護に備える特約など多彩です。家族にがんになった人が多いなら、「三代疾病特約」や「がん入院特約」を、万が一のときの保障を上乗せしたいのなら年金を受け取れる「収入保障特約を」つけるなど、それぞれの状況に応じて必要な特約を追加するといいでしょう。

5.各社の保険を比較し検討する

これまでの3ステップで、加入すべき保険の種類や期間が定まりました。最後に、複数の保険を比較検討していきます。

同じタイプの保険でも、保険会社や保険商品ごとに細かな保障内容は異なります。商品ごとの違いや特徴を理解するために、パンフレットに書かれている契約概要を確認したり、保険商品についてわからないことや不安なことがあれば、保険会社や保険代理店に問い合わせて、疑問を解消しましょう。

【生命保険の選び方】3つの注意点

最後に、生命保険を選ぶ際に必ず気をつけたい、3つの注意点を紹介します。

1.ライフイベントごとに見直す

これまで見てきたように、生命保険で必要な保障額はライフステージによって変化します。

特に、結婚して家族が増えたら、保険を見直す重要なタイミングです。パートナーと一緒に、今後のライフイベントを考えながら、保険についても話し合いましょう。その後も、出産や住宅購入など、人生の節目を迎えたら、その都度保険を見直しましょう。

2.目先の保険料ではなくトータルで考える

生命保険は、加入したら基本的には何十年という長い期間、保険料を支払うことになります。特に新婚時代は、結婚式や新婚旅行、引っ越しと出費が増える時期。保険料などの出費は必要最低限に抑えたいと思うことでしょう。しかし、ただ保険料が安いからという理由で保険を決めてしまうのは禁物です。加入する前に、なぜ保険料が安いのかをしっかりと確認しましょう。もしかしたら満期保険金や解約払戻金がなく、いざというときに必要なお金を準備できないという可能性もあります。

定期型の生命保険の場合、目先の保険料は更新型の方が安く済みますが、生涯で考えると支払う保険料総額は全期型の方が抑えることができます。保険に加入する目的をしっかりと把握してさまざまな条件をトータルで考えて選ぶようにましょう。

3.悩んだらまずは相談してみる

日本にはたくさんの保険会社があり、新しい保険商品が次々と誕生しています。

もちろん、必要な保険を自分で探して情報収集することは大切ですが、よい保険を選び出すにはかなりの労力が必要です。

自分に今必要な保障は何か、いろいろな商品を比較検討して保険選びをしたい人は、保険の知識を持ったアドバイザーに相談するのも賢い方法の一つです。

ゼクシィ保険ショップでご相談を

ここまで説明した通り、保険はただ入ればいいということではなく、誰のためにどんな保障が必要かを考えて上で、その人に必要な商品をライフプランに合わせて選び、見直す必要があります。

ゼクシィ保険ショップでは結婚という大きな節目を迎えるふたりにとって、どのような保障が必要なのかをおふたりのライフプランとあわせてしっかりと相談できます。

保険だけでなく、新生活の家計のことやライフプランニングなど、これからのお金について不安やお悩みがある場合はぜひお気軽にご相談ください。

※掲載の情報は2021年1月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00412-2102