先進医療とは?医療保険に先進医療特約は必要?基本や注意点を詳しく解説

更新日:2022/1/28

医療保険に付加することで、高額な先進医療費に備えることができる、先進医療特約。その必要性やメリットは保険を検討する際に確認しておきたいところですね。この記事では先進医療を利用するケースや、保険に先進医療特約を付けるメリットや注意点などを先進医療の費用などとあわせて解説します。

目次(読みたいところまで飛べます) 閉じる

先進医療とは?

先進医療とは、厚生労働大臣が定める治療法や高度な技術を用いた医療で、保険の対象とすべきか評価を行うことが必要な療養をいいます。

特定の大学病院などで研究・開発された難病などの新しい治療や手術など、ある程度研究が進み実績を積んでその効果が認められると、厚生労働省に先進医療として認められます。

健康保険が適用されない高額な医療と考える人もいるかもしれませんが、それとは違います。

先進医療は、将来的に公的医療保険の対象になるか、評価中の治療・手術のため、技術料は全額自己負担となります。

評価の結果、公的医療保険の対象となるものもあれば、外れるものもあり、先進医療の数や種類は時とともに変化をします。

先進医療は自由診療の特例

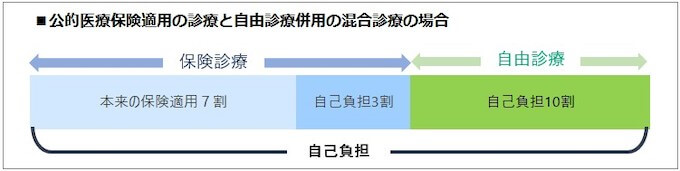

公的医療保険の適用とならない治療方法を「自由診療」といいます。

公的医療保険は、保険診療と保険外診療の併用、いわゆる「混合診療」が原則的に禁止されているため、治療内容に自由診療が含まれる場合、保険診療部分も含め保険外診療扱いとなり、全額自己負担となってしまいます。

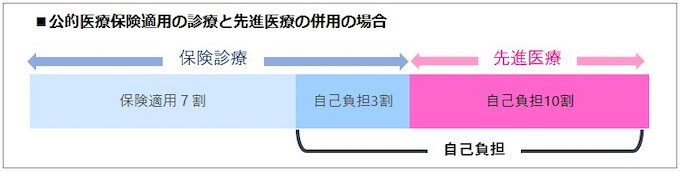

ですが先進医療については、厚生労働省が「先進医療技術」と定めた診療を特定の医療機関で受けた場合のみ、保険診療との併用が認められています。

※参考 厚生労働省 「先進医療の各技術の概要」(令和3年12月1日現在)

※先進医療の種類は随時変動する

先進医療の技術数は2022年1月1日時点で、81種類で、その内容によって2種類に分類されます。

| 先進医療A |

未承認等の医薬品や医療機器の 使用を伴わない医療技術 |

・陽子線治療 ・重粒子線治療 など24種類 |

| 先進医療B |

未承認等の医薬品や医療機器の 使用を伴う医療技術 |

・経皮的乳がんラジオ波焼灼療法 など57種類 |

※参考 厚生労働省 「先進医療の各技術の概要」(令和4年1月1日現在)

先進医療特約とは?

特約とは、メインとなる保険契約の基本保障に、任意で付加できるオプションのことです。先進医療単体の保険商品は少なく、医療保険やがん保険の特約として付加するケースがほとんどで、先進医療を利用したときにかかる費用の全額もしくは特約の上限内で保障するものです。

先進医療の具体的な費用は医療技術の種類や医療機関によって異なりますが、高いもので300万円を超えることもあり、こういった金銭的負担に備えるための保障です。

先進医療費の自己負担と支払いイメージ

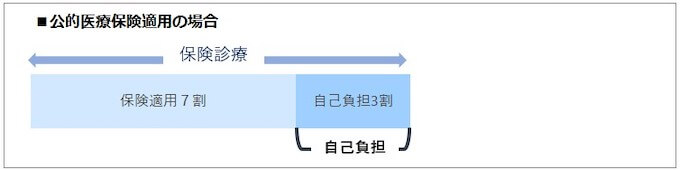

先進医療を受けた場合、「先進医療にかかる費用」は全額自己負担となります。その他の通常の治療と共通する部分(診察・検査・投薬・注射・入院料など)は公的医療保険が適用されます。

例えば会社員(40歳・月収40万円)で、1カ月の医療費が200万円、うち先進医療の費用が100万円であったケースを考えてみましょう。

この場合の自己負担は、

●先進医療:100万円(全額自己負担)

●通常医療費:30万円(保険適用7割、自己負担3割の場合)

となります。

さらにこの30万円には、1カ月の自己負担額上限を超えた金額を給付する「高額療養費制度」が適用され、この人の場合の最終的な自己負担額は、先進医療費100万円+高額療養費の自己負担限度額8万7430円=108万7430円となります。

先進医療特約を付加できる保険とは?

先述の通り、一般的に先進医療特約は単体で加入することはできず、主に医療保険やがん保険に付加するものです。それぞれの保険についても簡単に見ておきましょう。

医療保険

民間の医療保険は、自分自身で保険会社と商品を選択し加入し、病気やけがによる入院や手術など医療費の負担に備える保険です。例えば入院の際、公的医療保険で保障される治療費以外に、食事代や差額ベッド代など多くの費用がかかりますが、これらの金銭的な負担をカバーすることができます。かかった費用は保険会社に後から請求する立て替え払いが一般的です。

がん保険

がん保険は医療保険の一種ですが、医療保険ががんを含むあらゆる病気やけがでの入院や手術に対する保障が受けられるのに対し、がん保険はがん治療に特化した保険のことです。

先進医療特約の保障内容についても医療保険に付帯させる場合は、すべての先進医療が対象になりますが、がん保険に付帯させる場合は、特約が使えるのはがんの治療に対するものだけに限定されます。

先進医療特約のメリット

先進医療にかかる費用は技術ごとに異なりますが、例えばガンの治療法として行われる先進医療の中でも実施件数が多い、陽子線治療は約270万円、重粒子線治療は約300万円です。(厚生労働省第81回先進医療会議資料より)

特約の保険掛け金は保障内容により異なりますが、数百円~1000円程度のものがほとんどです。先進医療を利用することになった場合、数百万円以上の費用がかかる可能性もあり、保険会社にもより異なりますが、月々数百円程度の保険料で備えられると考えると、いざというときのために安心かもしれません。

先進医療のおかげで、これまで治療が難しかった病気も治るようになっています。高額な医療費が壁となり、先進医療を諦めることになってしまうというのは本人や家族にとってもつらいことです。先進医療特約を付加することで、経済的な負担や不安を軽減することができます。

先進医療を使う可能性がある病気

先進医療の技術はどんな病気に利用する可能性があるのでしょうか?代表的なものとして知られているのは、陽子線治療や重粒子線治療などによる、がん治療ですが、その他にも以下のような病気で利用されています。

・家族性アルツハイマー病

・C型肝炎ウイルスに起因する肝硬変

・全身性エリテマトーデス

・子宮腺筋症

などさまざまです。

先進医療は費用が高額

先進医療の技術料は、技術ごとに数万~数百万円と異なります。主な治療や診断にかかった費用例をご紹介します。

| 技術名 | 1件当たりの 平均額 |

年間 実施件数 |

|---|---|---|

| 陽子線治療 | 約270万円 | 1285 |

| 重粒子線治療 | 約300万円 | 683 |

| 高周波切除器を用いた子宮腺筋症核出術 | 約30万円 | 105 |

| 家族性アルツハイマー病の遺伝子診断 | 約3万円 | 6 |

| 腹腔鏡下スリーブ状胃切除術および十二指腸空腸バイパス術 | 約72万円 | 10 |

| 内視鏡的医局所切除術 | 約21万円 | 5 |

出典元:厚生労働省第105回先進医療会議資料「令和3年度実績報告」より作成

厚生労働大臣が定める先進医療の技術内容は、随時見直されその数は変動しています。

先進医療の技術の安全性や有効性が確認でき、公的医療保険の適用になると先進医療からは外れます。それとは逆に効果が確認できないと削除されることもあります。また新しい治療法や技術が研究・開発されると追加されます。最新の情報については厚生労働省のホームページで公開されています。

先進医療の利用患者数

厚生労働省の令和元年度の先進医療の実績報告によると、平成30年7月1日から令和元年6月30日までの間で先進医療を受けた患者数は全国で3万9178人です。

先進医療の利用患者数は年々増加しており、平成27年から令和元年の5年間で約1万人増となっています。

同時期、先進医療の技術数は108から88に減っていますが、実施医療機関数は786施設から1184施設に増えています。先進医療の利用数増加の理由は、実施医療機関の増加に伴い、先進医療を利用する機会が増えていることも一因と考えられます。

先進医療を自分が受ける可能性があるかどうかを判断することは難しいですが、万が一の場合の高額な費用に備えておきたいという方は先進医療特約を付加しておいていいといえるのではないでしょうか。

保険に先進医療特約を付けるときの注意点

先進医療特約を医療保険やがん保険に付加する場合の注意点について解説します。

保障される範囲

医療保険とがん保険の先進医療保障では保障される範囲が異なります。医療保険の先進医療保障は、がんを含むすべての先進医療が対象です。それに対しがん保険の先進医療保障は、がんの治療に対するものだけに限られます。また同じ保険会社で医療保険とがん保険の両方に加入する場合、両方に先進医療特約を付加することは基本的にできません。

保障される金額

先進医療特約は、先進医療を受けた際、特約の上限内で実費保障するものです。特約を付加する際には上限金額を確認しておくことが必要です。最新の先進医療特約は、掛け金は数百円で、1000万~2000万円を上限としている場合が多く、立て替え払いではなく、保険会社から医療機関へ直接支払うタイプも増えています。高額なだけに、直接払いの方が立て替え払いよりも負担は少なくなりますが、直接払いの場合、保険会社指定の医療機関に限定される場合もあります。

更新があるかどうか

先進医療特約には更新型と終身型があります。終身型は契約期間中に更新が発生せず、保険料は一定、保障内容も変わりません。一方、更新型は10年ごとに更新をするタイプが一般的で、その都度保険料や保障内容が変わることもあります。

主契約の医療保険やがん保険が終身型だったとしても、先進医療特約は更新型であるという保険もあります。契約の際は終身型か更新型かも確認しましょう。

まとめ

利用するとなると全額自己負担のため、高額になってしまう先進医療。万が一先進医療を利用するような病気になってしまった場合、経済的な理由で、治療を諦めてしまうことになってしまったら、本人はもちろん、パートナーも悲しませることになります。先進医療に関する備えを考えるには、まずは現在加入している医療保険やがん保険の契約内容を確認してみましょう。それにより特約の付加を検討してみるといいでしょう。

ゼクシィ保険ショップでは、ご加入中の保険の保障内容の確認から見直し、新規加入まで、いつでも無料で相談できます。また、保険だけではなく、家計管理やライフプランニングについてのご相談も可能。これからのライフプランを見える化することで、いつ、いくら必要なのかを知り、万が一のためにどう備えるべきかご提案いたします。まずはお気軽にご相談ください。

※掲載の情報は2022年1月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00474-2201