30代の保険はどう選ぶ?みんなの保険事情や選び方を解説

更新日:2021/11/27

転職、独立、結婚、出産など、30代は大きなライフイベントが多い年代でもあるのではないでしょうか。ライフステージが変わっていくということで、保険の加入や見直しの検討をおすすめしたい年代です。この記事では、30代の保険事情や、保険の種類、ライフステージ別の保険の選び方などを分かりやすく紹介します。今30代の人や、これから30代を迎える人はぜひ役立ててください。

目次(読みたいところまで飛べます)閉じる

みんなどうしてる?30代の保険事情

まずは、一般的な30代の人たちの保険加入率や保険料、保障額の平均をさまざまなデータから見ていきましょう。

30代の保険加入率

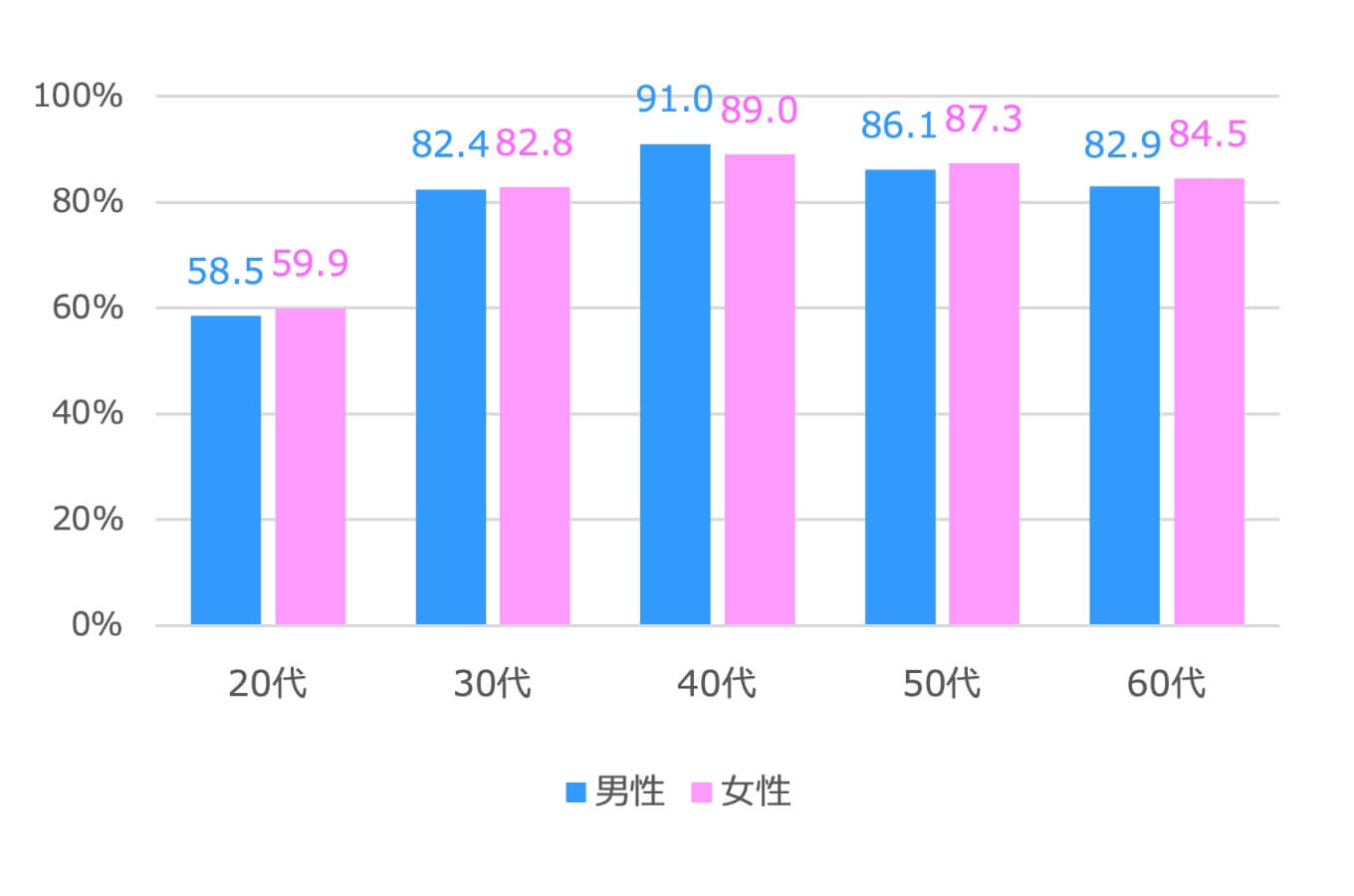

生命保険文化センターの調査によると、生命保険に加入している人は、30代では男性が82.4%、女性が82.8%。

■生命保険加入率

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

30代では男女共に8割以上の人が加入しているという結果に。

この調査から、20代から30代の間で多くの人が保険に加入しているということが分かります。

30代の保障額はどれくらい?

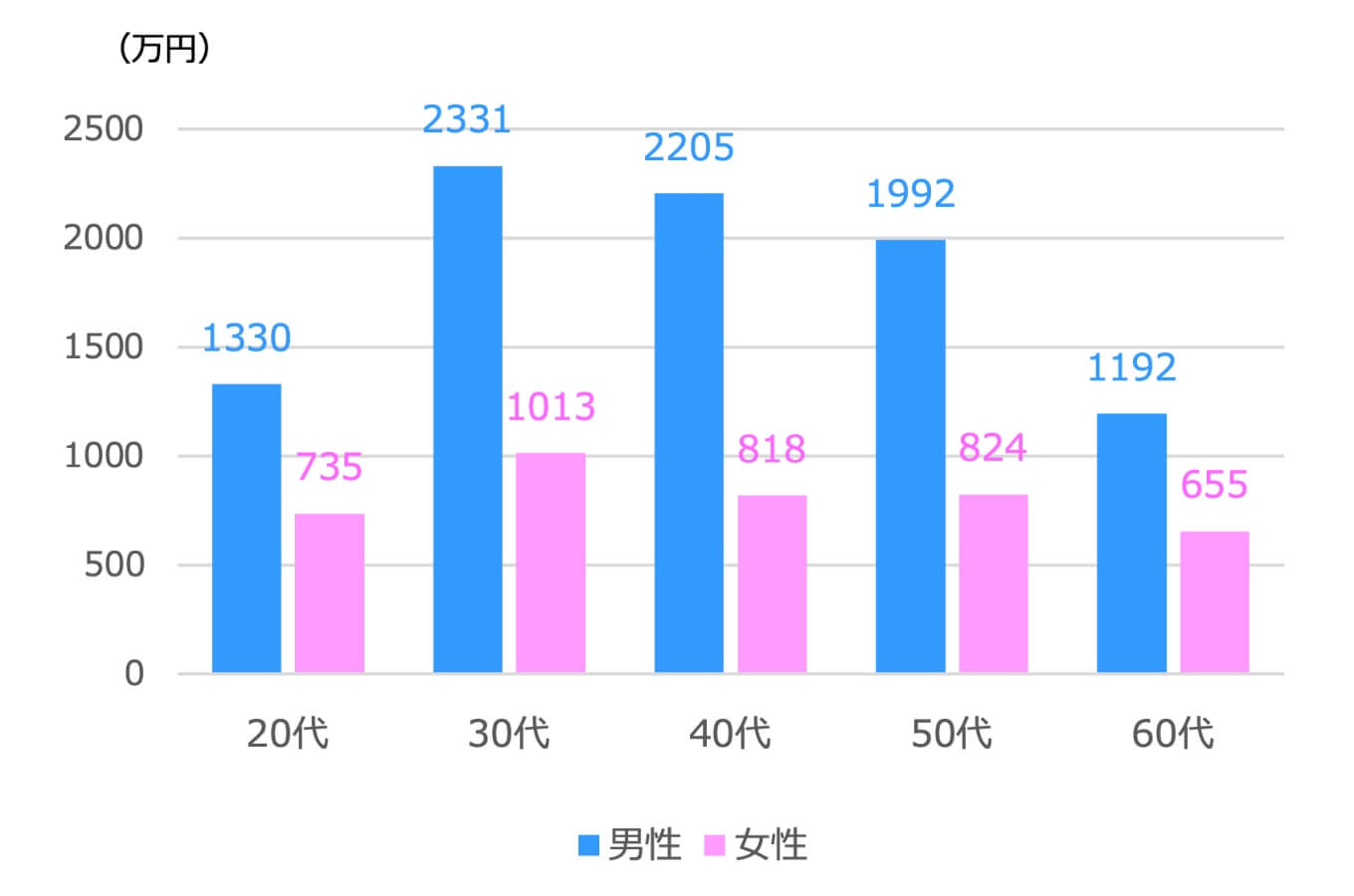

では30代の人はどのくらいの保障額に設定しているのでしょうか。ここでは、病気などにより亡くなった際に支払われる死亡保険金(生命保険)を例に見てみましょう。先ほどの生命保険文化センターの調査によると、30代の平均生命保険加入金額は男性が2331万円、女性が1013万円となっています。

■生命保険加入金額(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

女性に比べて男性の方が2倍以上であることがわかります。男性の方が保険金額を高く設定する傾向は全世代共通ですが、これは家庭での主な収入の担い手が男性のためであると考えられます。保険金額を20代から60代で世代別に比較すると、30代が最も高くなっています。

30代の保険料はどれくらい?

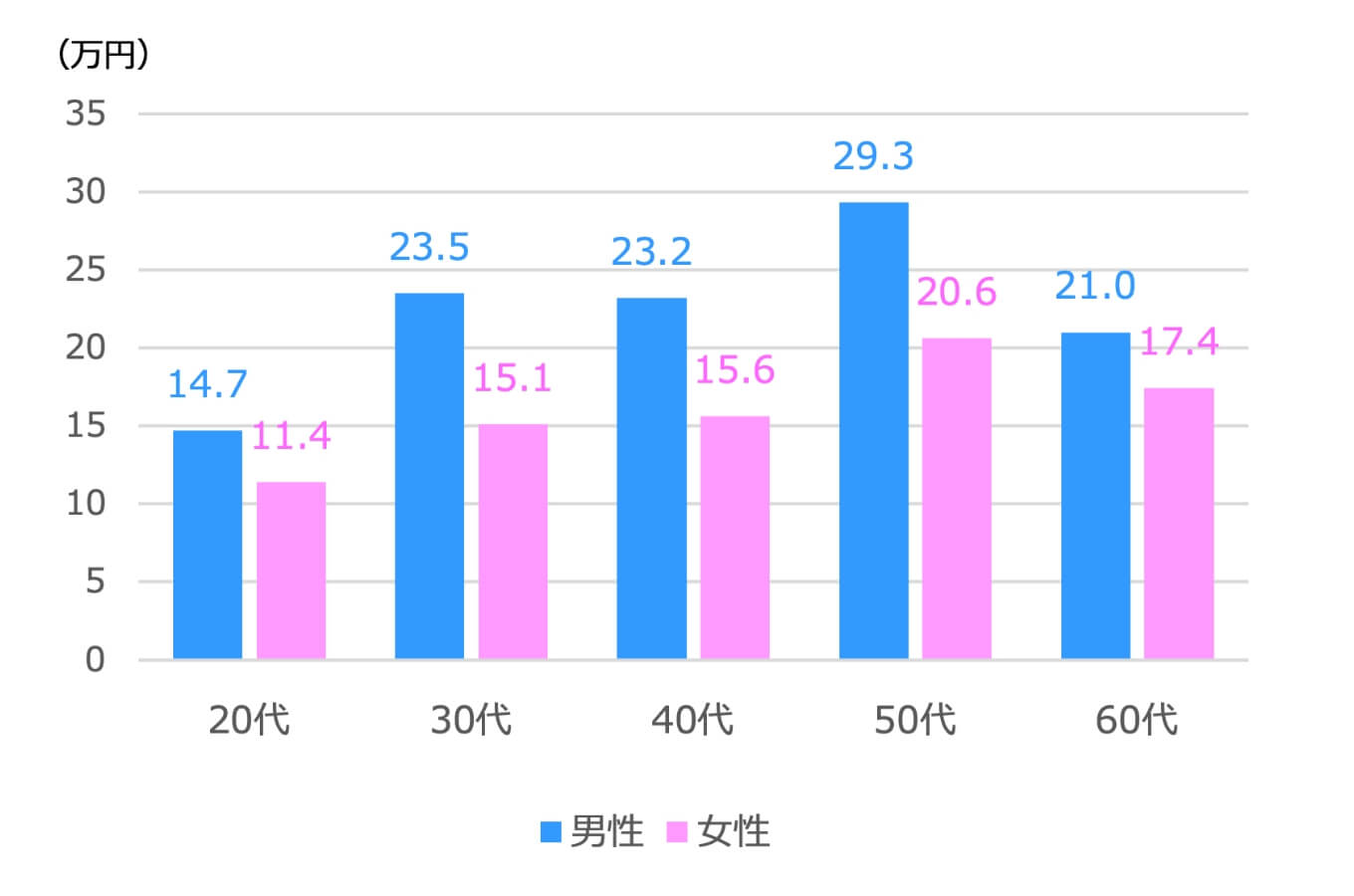

併せて30代の平均的な保険料も確認しておきましょう。死亡保険(生命保険)と医療保険などを含めた数字ではありますが、30代の平均年間保険料は男性が23.5万円、女性が15.1万円となっています。全世代共通でやはり男性の方が高くなっていますが、これは上で見たように男性の方が保障額を高く設定することが多いためです。

■年間平均払込保険料(全生保)

出典:生命保険文化センター 「令和元年度 生活保障に関する調査」

また20代の平均年間保険料を見てみると、男性が14.7万円、女性が11.4万円と世代別では最も保険料が低くなっていて、30代からぐっと上がることが分かります。30代になると結婚や出産といったライフステージの変化に伴って保障を厚くする分、保険料も高くなる傾向にあると言えます。

30代で保険に入った方が良い理由

以上紹介してきたデータからも分かるように、30代の保険加入者は多くなっています。

これは30代で保険加入することにはメリットが多いからではないでしょうか。

まず30代で保険に入ることのメリットとして挙げられるのは、若いときに加入した方が保険料は安くなるということ。年齢が上がるにつれて死亡や病気にかかるリスクも上がり、保険料は高くなります。若い30代のうちに加入することで保険料は安くなります。また、既往歴があると加入できる保険の選択肢が狭まります。その意味でも、病気をしたり、持病を持つ前に加入する方が良いと言えるでしょう。

また30代になると、結婚や出産などを経て支えなければならない家族が増えることも多くなります。自分に万一のことが起きても家族が困らないよう、ライフスタイルが変化したタイミングで保険の見直しや新規加入をするのが良いでしょう。

保険に入っていても見直しは大切

今30代で、すでに保険に入っている人も多いのではないでしょうか。そういった人でも、保険の見直しが必要になる場合があります。

30代で保険の見直しが大切な訳

ここまで何度か触れてきたように、30代は結婚や妊娠・出産などライフスタイルの変化が起こることの多い時期です。家族のことを考えると、独身のときに加入した保険では保障が十分ではないことも考えられます。万一の際に備えて保障額を増やすべきか検討する必要があります。

また保険は日々進化しており、さまざまな新しい商品が登場しています。以前に加入した保険ではカバーしきれない場合もあるため、30代のタイミングで新しい保険への切り替えを検討するのも良いでしょう。その他、経済状況の変化や、加入している保険の更新時期なども見直しのタイミングとなります。

30代で保険を見直すときのポイント

生命保険を見直す際、まず自分が加入している保険についてしっかり確認すること。

保険金額や特約の内容、解約返戻金や満期保険金、受取人などを確認し、保障額や保険料が適切なものかどうかをきちんと見極めていくことが大切です。

備えが大きすぎたり小さすぎたりする場合は、今の自分の状況に合わせて見直しましょう。

30代で保険を見直すときの注意点

保険の見直しを行う際には、現在加入している保険のまま保険金額を増減するか、もしくは別の保険に乗り換えるかを慎重に検討する必要があります。さまざまな新しい保険商品は出ていますが、違う商品に切り替えることで保険料が割高になるなど、逆に不利になってしまうこともあります。その場合は現在契約している保険に、不足分の保障を特約として付けるなども方法の一つとして考えましょう。

また新たな商品に乗り換える場合は、保険の空白期間がないように注意する必要があります。新しい保険に加入申し込みをしても、実際に契約に至るまでにある程度タイムラグがあります。無保険状態のときに何かあった場合には、保障が受けられないため、空白期間をつくらないように、まず新しい保険に入り、それから古い保険を解約するといった順番で切り替えましょう。

30代が入る保険って何があるの?

では、30代が入る保険にはどのようなものがあるのでしょうか。以下では主なものを紹介します。

死亡保険

死亡保険は、被保険者が死亡したときや高度障害状態になったときに、家族が保険金を受け取れる保険です。死亡保険には、保障される一定期間に定まっている「定期保険」と、一生涯保障が続く「終身保険」があります。また給料のように毎月年金を受取れる「収入保障保険」などもあります。

医療保険

医療保険とは、病気やけがをした際に、その治療費や入院・手術の費用をカバーする保険。医療保険の給付金の受け取り方は、受け取る原因によって、日数に応じて受け取るタイプと、まとまった金額を1回ごとに受け取るタイプがあります。また、がんや三大疾病の保障を手厚くした保険もあります。また、女性向けとして、女性疾病に対して保障を手厚くしたタイプもあります。

がん保険

がん保険とは、医療保障の中でも、特にがんへの備えに特化した保険です。入院・通院の給付金、病気と診断されたときの診断給付金のどちらもが、がんを原因とすることが要件になります。保障内容ががんに限定されているため、保険料が割安なのも特徴です。

保険の2タイプ「定期型」と「終身型」を知っておこう

死亡保険や医療保険は、保障期間によって「定期型」と「終身型」に分けられます。加入を検討する際は、両者のメリット・デメリットを理解した上で、自分に合った方をチョイスしていきましょう。

「定期型」の保険とは

定期型の保険は、10年など保障が一定の期間内になっているタイプ。基本的に掛け捨てのため、終身保険の比べて保険料がお手頃なのが特徴です。満了時に更新の際には、保険料が見直されます。

定期型保険のメリット・デメリット

定期保険の第一のメリットは、保障期間が限定されているため、終身保険に比べて保険料が割安だということ。そのため、保険料を抑えながら保障を確保したい人に向いています。

また、保険期間が限られているため、終身保険に比べて、保険の見直しがききやすく、新たな医療保険に入り直しがしやすいのも定期保険の強みです。

ただし、更新ごとに保険料が見直されるため、同じ保障を継続する場合は保険料が高くなります。長期間にわたって加入すると、結果として終身保険よりも保険料負担が重くなる場合があります。また、基本的に掛け捨てとなるため、貯蓄性はなく、契約満了時の満期保険金もありません。保険期間終了後は保障がなくなってしまうため、保険期間終了前にその後の保障についてしっかり検討しておくことが大切です。

「終身型」の保険とは

終身型の保険は、保障が一生涯続くタイプ。更新がなく、保険料は一生涯変わりません。保険料を一定年齢までに払い込み終わるタイプと一生涯支払うタイプがあります。将来保障が必要ではなくなった際には、解約すれば良いですが、死亡保険の終身型の場合、解約返戻金を受け取れ、老後資金として活用することも可能です。

終身型保険のメリット・デメリット

やはり終身型保険のメリットは、保障が一定期間に限られている定期型と異なり、一生涯保障されるということです。また、保険料が加入時からずっと変わらず一定額という点も利点です。また、死亡保険の場合は、途中で解約した場合は「解約返戻金」としてお金が受け取れるという貯蓄性も特徴です。

一方、定期保険に比べて加入時の保険料は割高な点や、保険自体の乗り換えが難しいといった点はデメリットです。

公的制度を知っておこう

ここまで保険について紹介してきましたが、それ以外にも万が一のとき、頼れる公的制度があります。さまざまな制度があるので、まずはどのような公的制度があるか知った上で、それを補うような仕方で保険に加入するというのがオススメです。

・遺族年金

「遺族年金」とは、国民年金または厚生年金保険の被保険者が亡くなったときに、その人に生計を維持されていた遺族が受けることができる年金です。遺族年金は「遺族基礎年金」と「遺族厚生年金」に分かれており、亡くなられた人の年金加入状況などに応じて、それらのいずれかあるいは両方が支給されます。また子どもがいる場合には「子の加算」もあります。

出典:日本年金機構「遺族年金」

遺族年金の支給額

遺族基礎年金の支給額は次のように規定されています。

遺族基礎年金支給額(年額):78万900円+子の加算額※

※1人目・2人目:各22万4700円、3人目以降:各7万4900円

出典:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」(2021年11月現在の数値)

一方の遺族厚生年金は、遺族基礎年金のように一律ではなく、亡くなった人の収入などで変わるため、一概にはいくらとはいえません。収入が多い人は遺族厚生年金の支給額も多くなります。

・高額療養費

「高額療養費」とは、1カ月にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が払い戻される制度。自己負担の上限額とは、年齢(70歳未満か70歳以上or75歳以上か)や所得に応じて定められています。

参考: 全国健康保険協会「高額な医療費を支払ったとき(高額療養費)」

ただし、入院時の食事代や居住費・差額ベッド代は、高額療養費の対象となる費用には含まれないため注意です。

・傷病手当金

「傷病手当金」は、病気やけがで会社を休み、十分な給料がもらえない場合に支給されるものです。会社員や公務員などが加入している健康保険から支給される制度で、自営業者など国民健康保険の加入者は対象外です。

参考:全国健康保険協会「病気やケガで会社を休んだとき(傷病手当金)」

傷病手当金は、次の4つの条件をすべて満たしたときに支給されます。

① 業務外の事由による病気やけがの療養のための休業であること

② 仕事に就くことができないこと

③ 連続する3日間を含み4日以上仕事に就けなかったこと

④ 休業した期間について給与の支払いがないこと

なお傷病手当金が支給される期間は、支給開始した日から最長1年6カ月です。

30代のライフステージ別に解説!保険の選び方

最後に、ライフステージに応じた30代での保険の選び方を、いくつかの例とともに考えていきましょう。

30代で夫婦のみの場合

子どもがいない夫婦では、共働きの場合は、遺族の生活費のための高額な死亡保険は不要かもしれません。万一のことがあったときにパートナーの生活への影響や負担を最小限にすることと老後に向けた必要保障の確保を目的に保険をチョイスしましょう。ただし夫婦間での収入の差が大きい場合は、収入の多い方の死亡保険を高額にする方法もあります。

ふたりとも会社員である場合は傷病手当金があることなども踏まえた医療保険を選んだり、また妊娠を希望している場合、妊娠前に女性向けなどの医療保険(女性保険)に加入したりするなど、ふたりに合った保険を検討しましょう。妊娠してからでは、加入や保障内容に条件が付くことがあるため、女性保険への加入を考えている人は、なるべく早めに加入しておくと良いでしょう。

なお、女性保険に関してはこちらの記事でも詳しく解説しています。

30代で子どもがいる場合

ひとくちに子どもがいる場合といっても、共働きか、会社員か、子どもは何人かなど状況により、必要な保険は大きく変わってきます。また、公立に通わせるか私立に通わせるかなどによって、子どもの教育費も大きく異なってきます。子どもの将来に備えて学資保険の活用も有効です。特に自営業などの場合は、より手厚い保険加入が必要になります。今後想定される支出などを考慮しつつも、なるべく手厚い保険への加入を検討したいところです。

30代で独身の場合

パートナーや子どもがいない独身の人の場合は、遺族への保障は考慮しなくてもよいため、医療保険と就業不能保険を中心に保障を検討してもいいでしょう。死亡保障に関しては、自分に万一のことがあった場合の葬式費用などを賄えるくらいの最低限の保障、自営業など会社員でない場合は、傷病手当金がないため、収入の減少をカバーできる医療保険がおすすめです。また、女性は女性特有の病気に備えた医療保険がおすすめです。

30代の保険の検討や見直しのご相談はゼクシィ保険ショップへ

保険に加入する人が一気に増える30代。早めに保険に入っておくことで、保険料も抑えることができます。公的制度で賄えない部分を補う形で死亡保険や医療保険に加入するようにしましょう。結婚しているか、子どもがいるかどうかなどによって必要な保険や保障額も変わってくるため、しっかりと自分に合った保険に入ることが大切です。

とはいっても、保険のことはよく分からない、どの商品を選ぶべきか決められない、今加入している保険の保障内容を知りたいなど、一人一人不安やお悩みは違いますし、必要な保障もそれぞれ違います。

そんなときはぜひゼクシィ保険ショップにご相談ください。保険の基本的なことから一人一人に合った保障プランのご提案まで、丁寧にご説明してサポートいたします。

またゼクシィ保険ショップでは、家計管理やライフプランニングのご相談も可能。これからかかるお金と必要な保障までまとめて相談できます。さらに何度相談しても無料です。ぜひお気軽にご相談ください。

※掲載の情報は2021年11月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00467-2111