出産育児一時金で直接支払制度にするデメリットは?カード払いにできる?

更新日:2022/08/26

子どもにかかるお金というと、教育費が思い浮かぶかもしれませんが、そのほかにも、出産にも費用がかかります。

厚生労働省保険局の調査(令和元年度)によれば、出産の際にかかる費用は、平均約46万円(令和元年度)。そのため、一般的な「出産育児一時金」の「直接支払制度」を利用せず、ポイント獲得のためにクレジットカード払いにしたいと考える人もいるでしょう。

そこでこの記事では、出産育児一時金の直接支払制度を利用するメリット、デメリット、さらにはクレジットカード払いにするときの注意点などを詳しく解説していきます。

目次(読みたいところまで飛べます)閉じる

出産育児一時金とは

出産一時金ともいわれますが、正式には「出産育児一時金」と言います。正常分娩(ぶんべん)での出産の場合、一般的な疾病と異なるため、加入者であっても健康保険を使うことができません。出産育児一時金は、このような健康保険が利かない出産費用による家計への負担軽減を目的とした、健康保険から支給されるお金のことです。

出産育児一時金で支給される金額

出産育児一時金の支給額は、1児につき42万円。双子などの多胎児の場合は、同額が人数分支給されます。

42万円の中には、「産科医療補償制度」の掛け金が含まれているため、この制度に加入していない医療機関などで出産した場合などは40万4000円の支給額となります。また、職場や自治体によっては付加金が付く場合もあるため、事前に支給金額を確認しておくと良いでしょう。

出産育児一時金を受け取る条件

出産育児一時金を受け取るためには、いくつかの条件を満たしている必要があります。

・本人か配偶者が健康保険加入者

上で述べたように、出産育児一時金は健康保険から受け取れる給付金です。そのため、健康保険や国民健康保険に加入している人、もしくはそれらに加入している人の配偶者や扶養家族であることが必須となります。

出産のために退職して夫の扶養に入ると、出産後は扶養家族として家族出産育児一時金を受給することができます。対して、妊娠中に退職して後に出産した場合、退職後6カ月以内であるといった条件を満たして入れば、自分が以前に加入していた健康保険組合から出産育児一時金を受け取れます。

・妊娠4カ月目以降

妊娠4カ月(85日)以上での出産であることも条件となっています。万一、流産・死産・中絶などの正常分娩以外であった場合でも、妊娠4カ月(85日)が経過していれば、給付対象となります。

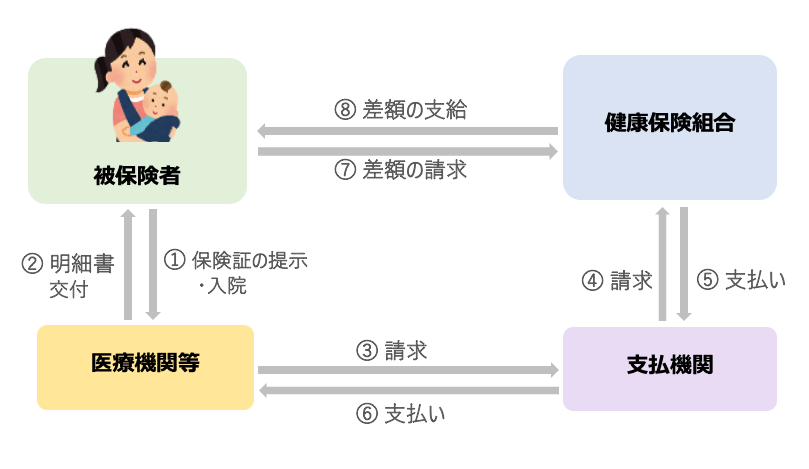

直接支払制度とは

「直接支払制度」とは、出産育児一時金の受け取り方の一つ。出産育児一時金の額を上限として、本人に代わって医療機関などが健康保険組合に出産費を請求する制度です。

多くの医療機関で導入されている制度で、手続きの際に手間が掛からないのが特徴です。この制度では、医療機関などの窓口での自己負担額は、出産育児一時金の額を超過した分のみとなります。

基本的にこの制度では、出産後に一時金の申請をする必要はありませんが、退院時の出産費用が出産育児一時金を下回ったときには、差額分を健康保険組合に請求する必要があります。

そのほかに、「受取代理制度」や「産後申請」といった受け取り方があります。

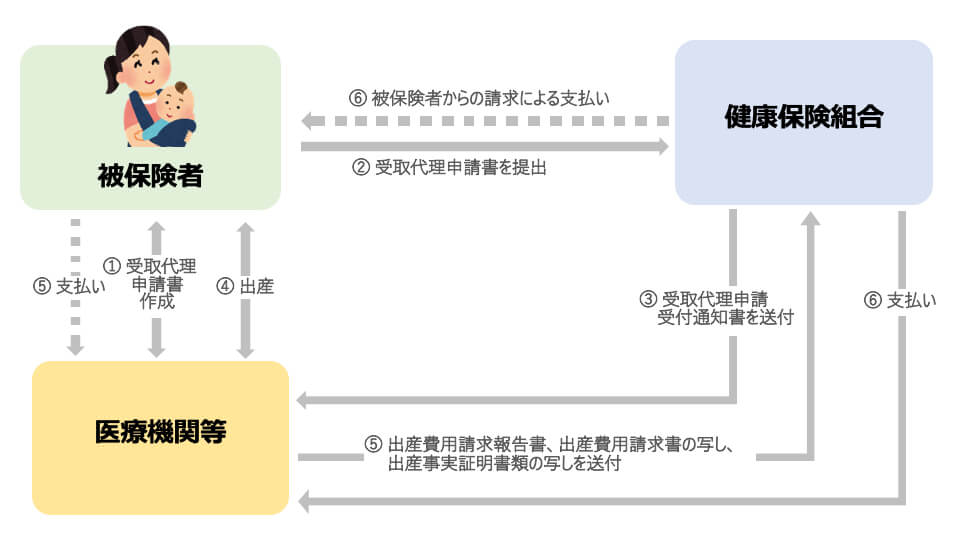

受取代理制度とは

小規模な診療所や助産所など、事務的負担や資金繰りへの影響が大きいと考えられる施設では直接支払制度が利用できない場合があります。そうした施設については、医療機関などが本人に代わって出産育児一時金を受け取る「受取代理制度」を利用することができます。

なお、受取代理制度を利用する場合には、事前に健保組合に申請することが必要となるので注意です。

産後申請とは

「産後申請」とは、直接支払制度・受取代理制度を利用せずに、自分で出産費用を準備して支払いを済ませた後に出産育児一時金を請求する方法。退院時は出産費用を自費で支払うことになりますが、クレジットカードで支払いができる病院であればポイントがたまるため、あえて産後申請を選択する人もいます。クレジットカード払いについては後ほど詳しく解説します。

直接支払制度を利用するメリット

直接支払制度にはいくつかのメリットがあります。

手続きが簡単に済む

まず直接支払制度のメリットとして挙げられるのが、手続きが簡易で済むということ。基本的には入院中等に病院に保険証を提示し、書類にサインするのみで手続きが完了するため、手間が掛かりません。

金銭的な負担が軽減される

直接支払制度のもう一つのメリットは、出産費用を立て替える必要がないということ。対して、直接支払制度を利用しない場合には、分娩費用を一時的にではありますが全額負担する必要があります。クレジットカード払いにしても、支給より先に支払期日がくる可能性があるため、その場合はやはり立て替える必要があります。

直接支払制度を利用するデメリット

直接支払制度ではその分の費用を自分で支払う必要がないため、クレジットカード支払いにすることでためられるはずのポイントが付かないということがデメリットの一つでしょうか。

また直接支払制度は、医療機関側の事務負担が掛かるため、中には数万円の手数料を請求される場合があるので注意が必要です。

このように、いくつかのデメリットが存在するものの、手続きが簡潔化できたり、出産費用を立て替える必要がなかったりとメリットの方が大きいことは間違いありません。そのため、直接支払制度が使える病院では大部分の人が直接支払制度を利用していることもうなずけます。

とはいえ、直接支払制度のメリットよりもクレジットカード払いのポイント獲得を優先して、あえて直接支払制度を利用しないという人もいるでしょう。クレジットカード払いに関しては、以下で詳しく解説します。

直接支払制度を利用しない方法

産後申請の手続きは以下のような流れになっています。

1. 支払制度に関する書類の「直接支払制度を利用しない」を選んでチェックし、医療機関に提出する

2. 退院の際に医療機関の窓口で分娩と入院費の全額を支払う

3. 出産後、医療機関との合意書、一時金の申請書、分娩などの費用の領収・明細書を、健康保険組合もしくは各市町村に提出する

4. 出産育児一時金の申請から、2週間~2カ月ほどで指定の金融口座に一時金が振り込まれる

クレジットカード払いの注意点

産後申請でクレジットカード払いをする際にはいくつかの注意点があります。

クレジットカード払いに対応しているか

まず当然ですが、クレジットカード払いをするためには、支払いをする医療機関がカード払いに対応していることが前提になります。医療機関が「支払いは現金のみ」など、クレジットカード払いに対応していない場合は全額立て替えて支払うメリットはないため、直接支払制度を利用しましょう。利用する病院がわかったら、クレジットカード決済ができるのか、あらかじめ確認しておきましょう。

限度額に余裕があるか

出産に関わる費用は高額の支払いになるため、利用状況や限度額によっては、支払いできないこともあります。限度額に十分な余裕があるかどうか前もってチェックしておく必要があります。

振り込みまでのタイムラグに問題ないか

出産育児一時金の振り込みには2週間から2カ月ほどかかります。場合によっては、出産育児一時金が振り込まれる前に、クレジットカードの支払期限(引き落とし)がきてしまうこともあるので、そうしたタイムラグによって家計に問題が生じないかも気にしておきましょう。

自分で出産育児一時金を申請できるか

直接支払制度などと違い、産後申請の場合には一時金を振り込んでもらうのに保険組合に自分で申請をする必要があります。そのため、出産前に必要書類や申請方法を知って準備しておくことが重要です。出産育児一時金の受給には、出産翌日から2年以内に申請する必要があるので、忘れないよう注意しましょう。

まとめ

出産育児一時金を受け取る際には、一般的な直接支払制度ではなく産後申請を活用し、クレジットカードで支払うことで、クレジットカードのポイントをためるという方法があります。とはいえ、直接支払制度にもメリットがあるため、自分にとって何が優先かをはっきりさせた上で、どの受け取り方にするかを選ぶことが重要です。出産育児一時金制度を活用する際には、今回の記事を参照して、ぜひ役立ててください。

妊娠・出産前後のタイミングでは、育児にかかる費用、お金の貯め方、万が一への備え方など、将来のお金について不安や悩みが出てくる人もいるかもしれません。

そんなときはぜひゼクシィ保険ショップにご相談ください。ゼクシィ保険ショップでは、これからの夢や理想の実現に、いつ、いくら必要かなど、お客さまに合わせてシミュレーションし、家計のバランスや無理のない貯蓄計画のアドバイス、さらに今必要な保障をご提案いたします。加入中の保険の見直しももちろんご相談可能です。何度相談しても無料。無理な勧誘もございませんので、安心してお気軽にご相談ください。

※掲載の情報は2021年8月現在のものです。保険や税制、各種制度に関して将来改正・変更される場合もあります。手続き・届け出の方法も随時変わる可能性や、自治体により異なる場合があります。

RT-00449-2108

よくある質問

- Q.妊娠・出産のタイミングで、保険やライフプランニングの検討って必要?

-

A.家族が増えれば、その後のライププランも変わります。そのため、必要なお金、必要な保障についても改めて見直しすタイミングになります。保険は一度入ったら終わりというものではありません。ライフステージに合わせて見直しておくといいでしょう。 現在加入している保障内容は把握していますか?出産後は育児で忙しくなるので、保険について早めに考えて備えておくのがおすすめです。

- Q.妊娠中は保険に加入できないってほんと?

-

A.妊娠中の保険は、加入はできるけれど、保障範囲が制限されるなど、条件が付くことがほとんどのため、検討する場合は注意しましょう。しかし、保険は妊娠・出産だけでなく、その後の自分や家族のために備えておくもの。今本当に必要な保障は何か、早めに検討しておくといいでしょう。

- Q.昔入った保険があるのですが、相談に乗ってもらえますか?

-

A.もちろん大丈夫です。現在加入している保険証券(その保険の内容などを記載した書類)をお持ちください。今入っている保険の内容を確認しながら、そのまま継続すべきか、現在の生活に照らし合わせて内容を見直すべきかなどのアドバイスをいたします。

- Q.保険の知識がなく、何を相談したらいかもわからないけど大丈夫ですか?

-

A.普段なじみのない保険の知識がないのは当たり前。保険の基礎から分かりやすく丁寧にご説明いたします。疑問に思ったことはお気軽にご質問ください。ゼクシィ保険ショップについてはこちら

- Q.子供の学資保険の相談もできますか?

-

A.はい、学資保険もご相談可能です。それ以外にも貯蓄性のある保険や、ご家族のための保障についてなど、トータルでご相談可能ですので、どんなことでもお気軽にご相談ください。

- Q.なぜゼクシィが保険相談サービス?

-

A.ゼクシィ読者への、ゼクシィに期待するサービスについてのアンケートで、お金や保険にまつわるサービスが上位ランクイン。そんなお客様の声から誕生しました。